1 สิงหาคม 2567 : นางนุสรา (อัสสกุล) บัญญัติปิยพจน์ นายกสมาคมประกันชีวิตไทย เปิดเผยว่า สมาคมประกันชีวิตไทยได้เลือกตั้งคณะกรรมการบริหารชุดใหม่ ประจำปีบริหาร 2567-2569 (1 กรกฎาคม 2567- 30 มิถุนายน 2569) มีรายนามดังต่อไปนี้ นายสาระ ล่ำซำ ดำรงตำแหน่ง อุปนายกฝ่่ายการตลาด, นายบัญฑิต เจียมอนุกูลกิจ อุปนายกฝ่ายบริหาร, นายนิคฮิล อาชวานิ แอดวานี อุปนายกฝ่ายวิชาการ, นายโชน โสภณพนิช เลขาธิการสมาคม และนายสุทธิ รจิตรังสรรค์ เหรัญญิกสมาคม

สำหรับอุตสาหกรรมประกันชีวิตปี 2567 สมาคมประกันชีวิตไทยประมาณการอัตราการเติบโตของธุรกิจประกันชีวิตเติบโตในช่วงร้อยละ 2.0 – 4.0 ซึ่งสอดคล้องกับอัตราการขยายตัวทางเศรษฐกิจ (GDP) ในปี 2567 ที่สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติได้คาดการณ์ไว้ที่ร้อยละ 2.5

อย่างไรก็ดี ในปี 2566 ที่ผ่านมาสัญญาเพิ่มเติมกรมธรรม์ประกันสุขภาพ มีอัตราเติบโตถึง 14.33% มีเบี้ยประกันภัยรับรวมอยู่ที่ 51,450.58 ล้านบาท เนื่องจากหลายคนตระหนักถึงประโยชน์ประกันสุขภาพ เพื่อเป็นหลักประกันที่สำคัญและเข้าถึงการรักษาพยาบาลที่ดี แต่ต้องยอมรับว่า อัตราค่าใช้จ่ายทางการแพทย์ (Medical Inflation Rate) ก็เพิ่มสูงขึ้นมากเช่นกัน จนบางกรณีเกิดเหตุการณ์เคลมที่สูงเกินขนาด ทางบริษัทประกันก็ต้องเข้ามาตรวจสอบอย่างละเอียดเพื่อไม่ให้เกิดปัญหาการฉ้อฉลประกันภัยของค่ารักษาพยาบาลขึ้น

โดยวันนี้ต้องยอมรับว่าสถิติการเคลมประกันของผู้ป่วยใน-ผู้ป่วยนอกก้าวกระโดดสูงขึ้นอย่างมาก ดังนั้นหากบริษัทประกันดำเนินการแก้ไขไม่ได้ในที่สุดบริษัทประกันชีวิตไทยก็คงไม่ต่างจากประเทศสิงคโปร์ ซึ่งกรมธรรม์ประกันสุขภาพจะต้องให้ผู้เอาประกันภัยจ่ายค่าเสียหายส่วนแรก (CO-PAY Deductible) แต่ปัจจุบันยังไม่ถึงขั้นนั้น เนื่องจากบริษัทประกันพยายามที่จะบริหารจัดการซึ่งก็ไม่ใช่เรื่องง่าย

ต่อเรื่องดังกล่าว ทางสมาคมประกันชีวิตไทยพยายามที่จะทำงานร่วมกับสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) กระทรวงสาธารณสุข และสมาคมประกันวินาศภัยไทย โดยพยายามที่จะร่วมมือกันควบคุมไม่ให้ค่ารักษาพยาบาลเติบโตอย่างรวดเร็วและมีสินไหมทดแทนจากการประกันสุขภาพที่สูงมากเกินไป ซึ่งดูเหมือนทำได้ยากและกลับกลายเป็นว่า กรมธรรม์ที่ขายก็เริ่มเข้าสู่ลักษณะของ CO-PAY Deductible มากขึ้น ซึ่งสมาคมฯ พยายามพูดคุยกับ คปภ.ถึงสินค้าเหล่านี้ว่าน่าจะมีการกำหนดหลักเกณฑ์ ในแต่ละระดับของจำนวนมูลค่าสินไหมทดแทนที่เกิดขึ้นว่า ควรจะมีการปรับเบี้ยประกันเป็นรายบุคคลกรณีที่มีสินไหมสูงมาก เพื่อลดการกระทบของเบี้ยโดยรวมทั้งหมด

คุณสาระ ล่ำซำ อุปนายกฝ่ายการตลาด สมาคมประกันชีวิตไทย กล่าวเสริมว่า ประกันสุขภาพเป็นประเด็นที่ต้องยอมรับว่ามีองค์ประกอบเยอะ ทั้งในแง่ของสถานพยาบาล ค่ารักษาพยาบาล ยา หรือองค์ความรู้ของผู้บริโภคเอง ซึ่งมีปัจจัยที่ต้องยอมรับว่า บางครั้งควบคุมไม่ได้ ดังเช่นกรณี ค่าใช้จ่ายทางการแพทย์ (Medical Inflation) วิ่งอยู่ประมาณ 7-12% หรือยกตัวอย่างประเทศเพื่อนบ้านของไทย ยอดเคลมสูงถึง 25% ซึ่งถือว่าสูงมาก นับเป็นปัญหาที่เกิดขึ้นในหลายประเทศ ดังนั้น สมาคมประกันชีวิตไทยก็พยายามหารือร่วมมือกับหลายหน่วยงานเพื่อหาทางแก้ไข รวมไปถึงจับมือกับสถานพยาบาล ตลอดจนการให้ความรู้กับผู้เอาประกันภัยว่าควรมีการเคลมอย่างคุ้มค่าและระมัดระวังเพื่อเป็นประโยชน์และยั่งยืน

"สำหรับกรณีอัตราเบี้ยประกันสุขภาพที่เพิ่มสูงขึ้นนั้น มีแฟคเตอร์ที่ควบคุมยากมาก จึงส่งผลให้อัตราเบี้ยประกันสุขภาพเพิ่มสูงขึ้นต่อเนื่อง ซึ่งการคำนวณราคาเบี้ยประกันในแต่ละครั้งจะมีการนำสถิติของการเคลมด้านประกันสุขภาพทั้งพอร์ต เช่น ปัจจัยด้านอายุ ถ้าหากเป็นกลุ่มของเด็กแรกเกิด-7 ขวบ จะมีการเคลมสูงมาก เนื่องจากเด็กป่วยบ่อย กระทั่งอายุเพิ่มขึ้นก็ป่วยลดหลั่นน้อยลงไป จนถึงผู้สูงอายุที่มีสุขภาพอ่อนแอลงไปตามวัยกลับมามียอดเคลมสูงขึ้น เป็นต้น ซึ่งสมาคมฯ ได้นำตัวเลขทั้งพอร์ตมาคิดคำนวณอัตราเบี้ยประกัน และเรายังพิจารณาถึงอัตราเงินเฟ้อที่มีประมาณ 2-3% ในอนาคตมาร่วมกันด้วย แต่ถึงกระนั้นขณะนี้ตัวเลข Medical Inflation วิ่งสูงถึงประมาณ 7-12% ต่อปี เช่นนี้จะยิ่งส่งผลให้ควบคุมยากมาก" นายสาระกล่าว

ดังนั้น แนวทางของสมาคมฯ ก็ต้องเร่งให้ความรู้ต่อประชาชนจะต้องไม่ใช้หรือไม่เคลมบ่อยจนเกินความจำเป็น หรือกรณีที่การป่วยเล็กๆ น้อยๆ เช่น ไอ เป็นหวัด เป็นไข้ ท้องเสีย ปวดหัวเล็กน้อย (Simple diseases) ซึ่งเมื่อดูจากลักษณะดังกล่าวเป็นลักษณะผู้ป่วยนอก แต่บางคนขอให้แพทย์อนุมัตินอนโรงพยาบาลเป็นผู้ป่วยใน ซึ่งกรณีดังกล่าวจากสถิติถือว่าเป็นการเคลมที่สูง เมื่อเทียบสถิติกับช่วงที่มีโควิดปี 2564 ที่มียอดผู้ป่วยสูงมาก แต่ผลปรากฎว่ายอดการเคลมปี 2562 สูงกว่าช่วงโควิดด้วยซ้ำไป โดยมีสาเหตุมาจากป่วยด้วยโรคเล็กๆ น้อยๆ ข้างต้นเป็นหลัก

อย่างไรก็ดี ตามมาตรฐานประกันสุขภาพใหม่ หากมีอัตราการเคลมเกิน 200% ขึ้นไปและมีการเคลม 3 ครั้งติดต่อกัน ก็ต้องมีการพิจารณาเป็นพิเศษ เพราะไม่เช่นนั้นทั้งระบบจะควบคุมไม่ได้ส่งผลกระทบต่อลูกค้าที่ไม่เคยเคลมต้องมาถูกปรับเพิ่มเบี้ยประกันอย่างไม่ยุติธรรม ซึ่งก็มีหลายมาตรการที่สมาคมฯ อาจจะทำได้ด้วยตัวสมาคมฯเองร่วมกับบริษัทสมาชิก หรือสมาคมฯ อาจจะดำเนินการร่วมกับคปภ.หรือหน่วยงานกำกับด้านอื่นที่เกี่ยวข้อง เนื่องจากเรื่องนี้เป็นสิ่งสำคัญที่สมาคมประกันชีวิตไทย และบริษัทสมาชิกตระหนักและพยายามสร้างความสมดุลที่ดีที่สุด

ทั้งนี้ ในหลักการมาตรฐานประกันสุขภาพใหม่ ผู้เอาประกันที่มียอดเคลมถึง 30% ต่อปี บริษัทฯประกันสามารถนำระบบการจ่ายสินไหมแบบ CO-Pay Deductible มาใช้ได้ นั่นหมายถึงผู้ป่วยจะต้องมีการจ่ายค่าสินไหมส่วนแรกร่วมด้วย แต่ถ้าหากในปีถัดๆ ไปมียอดเคลมลดลงต่ำกว่า 30% อย่างต่อเนื่อง หรือไม่มีการเคลมก็ค่อยๆ ลดจำนวนลงหรือเข้าสู่ระบบปกติ เพราะฉะนั้น วิธีการนี้เพื่อให้ผู้เอาประกันภัยตระหนักว่า ต้องใช้ประกันสุขภาพโดยความจำเป็นทางการแพทย์และมาตรฐานทางการแพทย์

ในขณะเดียวกัน นายบัณฑิต เจียมอนุกูลกิจ อุปนายกฝ่ายบริหาร สมาคมประกันชีวิตไทย เปิดเผยถึงประเด็นการฉ้อโกงประกันชีวิต ประกันสุขภาพ ( Fraud, waste and abuse) ว่า กรณีมีบางคนหรือบางกลุ่มที่ไม่ทำไปตามมาตรฐาน หากมีการเคลมลักษณะนี้สูง ทั้งระบบจะได้รับผลกระทบโดยตรงดังนั้น หากบริษัทขอขึ้นค่าเบี้ยประกันโดยภาครวมก็จะถูกปรับขึ้นเบี้ยประกันไปด้วย

ยกตัวอย่าง การจงใจซื้อกรมธรรม์และทำให้เกิดการเคลม หากมีการจงใจฉ้อโกง ปกปิดในสัญญากรมธรรม์ ที่ผิดไปจากรูปแบบที่ควรจะเป็น หรือความเสี่ยงที่สูงขึ้น โดยปกติบริษัทประกันก็จะไม่รับ และไม่ควรจะเกิดสัญญากรมธรรม์ หรือกรณีประกันภัยกลุ่ม ที่หลายๆ บริษัทเคยพบเจอ กระบวนการวินิจฉัยโรคที่ไม่รัดกุมทางการแพทย์ สิ่งเหล่านี้จะต้องมีกระบวนการเข้าไปบริหารโดยเฉพาะ ซึ่งจากสถิติบริษัทประกันเคยเสียหาย 10-100 ล้านบาท ดังนั้น สมาคมประกันชีวิตไทย จึงมีเป้าหมายที่จะยกระดับมาตรฐานการบริหารจัดการเรื่องฉ้อฉลประกันภัยให้เป็นรูปธรรมมากขึ้น

นางนุสรา กล่าวเสริมว่า ขณะนี้สมาคมฯ ยังไม่มีการแชร์ข้อมูลของลูกค้าระหว่างบริษัทฯ จึงทำให้ไม่ทราบว่า ลูกค้าทำประกันจำนวนมากเท่าไหร่ หรือจำนวนกี่บริษัท ซึ่งมีเพียงใบคำขอเอาประกันภัยให้ลูกค้ากรอกข้อมูลเท็จจริงของตัวเอง ก่อนที่จะทำประกันเท่าที่สามารถคัดกรองเบื้องต้น จึงอาจจะทำให้ลูกค้าบางคนสามารถปกปิดประวัติของตนเองได้

อย่างไรก็ดี สมาคมฯ คาดหวังว่า การผสานความร่วมมือกับคปภ.เรื่องการจัดตั้งศูนย์บริหารข้อมูลการประกันภัยแห่งชาติ ( National INSURANCE Bureau : NIB) หากแล้วเสร็จ ก็อาจจะสามารถดูข้อมูลโดยรวมการทำประกันชีวิตของลูกค้าได้ เพื่อป้องกันไม่ให้เกิดการกระทำอันไม่สุจริต เพื่อหวังผลประโยชน์จากการเอาประกันภัย (Moral Hazard) ได้ ยกตัวอย่าง คนที่มีรายได้ไม่เยอะแต่มีเงินมาซื้อเบี้ยประกันในระยะเวลาอันสั้น สิ่งเหล่านี้สามารถตรวจสอบได้ถ้ามีข้อมูลจาก Insurance Bureau เนื่องจากธุรกิจประกันไม่ได้มีไว้ให้คนที่อยากป่วยอยากตายมาซื้อประกัน ไม่เช่นนั้นบริษัทประกันก็ไปไม่รอด

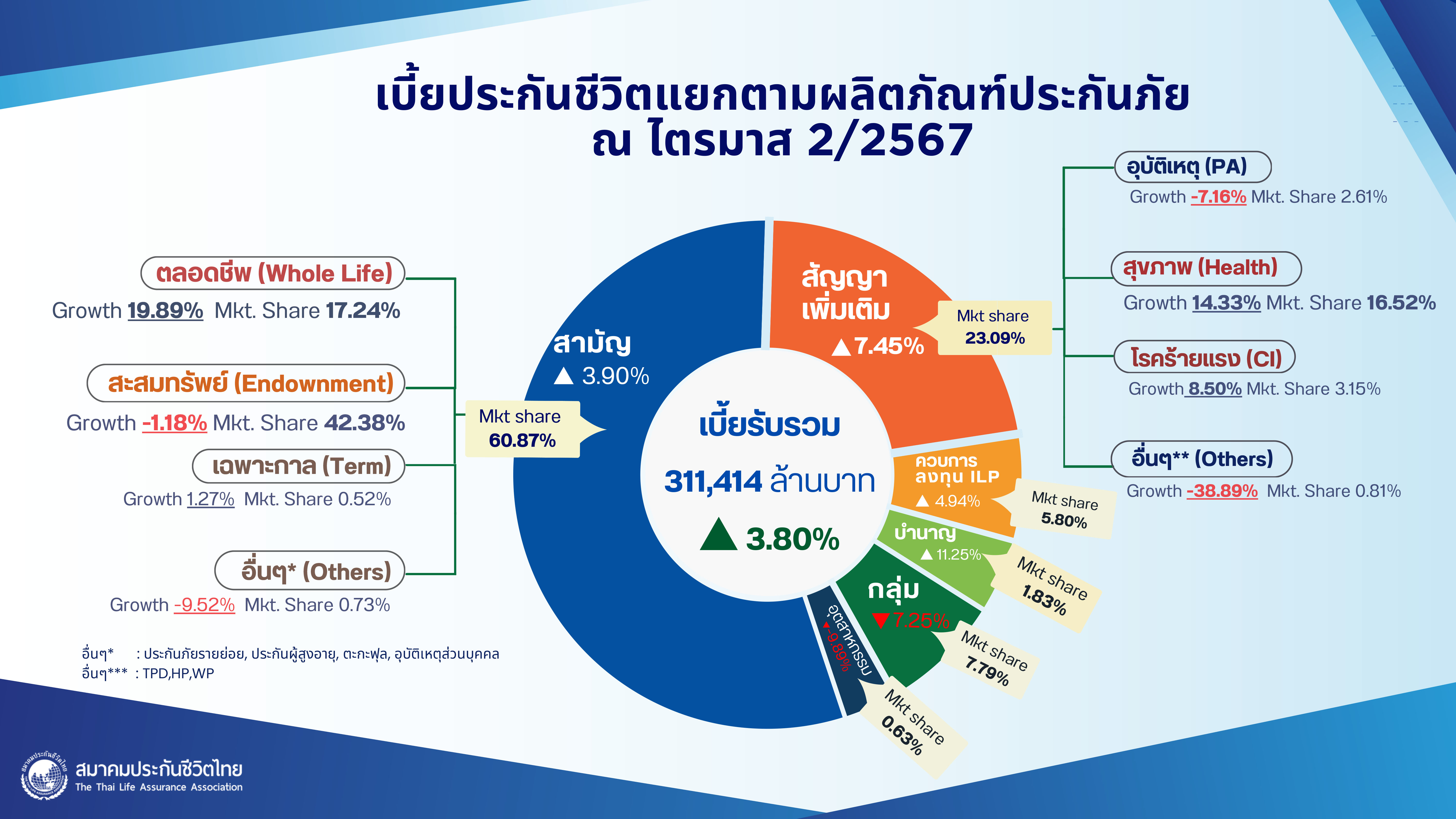

นางนุสรา กล่าวต่อไปถึงภาพรวมธุรกิจประกันชีวิตในช่วงครึ่งแรกปี 2567 ระหว่าง มกราคม – มิถุนายน มีเบี้ยประกันภัยรับรวม (Total Premium) อยู่ที่ 311,413.63 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 3.80 เมื่อเทียบกับปี 2566 จำแนกเป็น เบี้ยประกันภัยรับรายใหม่ (New Business Premium) 88,332.86 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 1.76 และเบี้ยประกันภัยรับปีต่อไป (Renewal Premium) 223,080.77 ล้านบาท มีอัตราการเติบโตเพิ่มขึ้นร้อยละ 4.63 และมีอัตราความคงอยู่ร้อยละ 83

สำหรับเบี้ยประกันภัยรับรายใหม่ ประกอบด้วย

1.) เบี้ยประกันภัยรับปีแรก (First Year Premium) 58,266.84 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 3.21

2.) เบี้ยประกันภัยจ่ายครั้งเดียว (Single Premium) 30,066.02 ล้านบาท เติบโตลดลงร้อยละ 0.92

จำแนกเบี้ยประกันภัยรับรวมแยกตามช่องทางการจำหน่าย ดังนี้

1. การขายผ่านช่องทางตัวแทนประกันชีวิต (Agency) เบี้ยประกันภัยรับรวมอยู่ที่ 155,522.29 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 1.98 เมื่อเทียบกับปี 2566 คิดเป็นสัดส่วนร้อยละ 49.94

2. การขายผ่านช่องทางธนาคาร (Bancassurance) เบี้ยประกันภัยรับรวมอยู่ที่ 122,507.58 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 4.28 เมื่อเทียบกับปี 2566 คิดเป็นสัดส่วนร้อยละ 39.34

3. การขายผ่านช่องทางนายหน้าประกันชีวิต (Broker) เบี้ยประกันภัยรับรวมอยู่ที่ 18,874.47 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 13.42 เมื่อเทียบกับปี 2566 คิดเป็นสัดส่วนร้อยละ 6.06

4.การขายผ่านช่องทางโทรศัพท์ (Tele Marketing) เบี้ยประกันภัยรับรวมอยู่ที่ 6,269.10 อัตราการเติบโตติดลบร้อยละ 8.43 เมื่อเทียบกับปี 2566 คิดเป็นสัดส่วนร้อยละ 2.01

5. การขายผ่านช่องทางดิจิทัล( Digital) เบี้ยประกันภัยรับรวมอยู่ที่ 585.12 ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 21.38 เมื่อเทียบกับปี 2566 คิดเป็นสัดส่วนร้อยละ 0.19

6. การขายผ่านช่องทางอื่น (Others) เช่น การขาย Worksite , Walkin การขายผ่านการออกบูธ การขายผ่านร้านค้าสะดวกซื้อ Direct Mail , Tele Marketing เป็นต้น เบี้ยประกันภัยรับรวมอยู่ที่ 7,647.11ล้านบาท อัตราการเติบโตเพิ่มขึ้นร้อยละ 26.72 เมื่อเทียบกับปี 2566 คิดเป็นสัดส่วนร้อยละ 2.46

สำหรับผลิตภัณฑ์ประกันชีวิตที่ได้รับความนิยมและมีอัตราการเติบโตมากขึ้นในช่วงครึ่งแรก ปี 67 คือ สัญญาเพิ่มเติมประกันสุขภาพ ที่มีเบี้ยประกันภัยรับรวมอยู่ที่ 51,450.58 ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 14.33 คิดเป็นสัดส่วนร้อยละ 16.52 ซึ่งหลัก ๆ มาจากการที่ประชาชนใส่ใจดูแลสุขภาพและเริ่มตระหนักถึงความสำคัญในการทำประกันสุขภาพมากขึ้น เพื่อบริหารความเสี่ยงและรับมือกับค่ารักษาพยาบาลที่มีแนวโน้มเพิ่มสูงขึ้น (Medical Inflation)

ในขณะที่ ผลิตภัณฑ์ประกันชีวิตแบบบำนาญ (Pension) ก็ได้รับความสนใจจากประชาชนเป็นอย่างมาก โดยครึ่งแรก ปี 67 มีเบี้ยประกันภัยรับรวมอยู่ที่ 5,699.48. ล้านบาท เติบโตเพิ่มขึ้นร้อยละ 11.25 หรือ คิดเป็นสัดส่วนร้อยละ 1.83

นอกจากนี้ ยังมีปัจจัยสนับสนุนจากกระแสคนรักสุขภาพ อันเนื่องมาจากการที่ประชาชนตระหนักถึงผลกระทบของการเกิดโรคอุบัติใหม่และมลภาวะ รวมถึงแนวโน้มค่ารักษาพยาบาลที่เพิ่มสูงขึ้น ส่งผลให้ประชาชนหันมาใส่ใจดูแลสุขภาพ และ มีการทำประกันสุขภาพมากขึ้น รวมถึงการที่ประเทศไทยได้ก้าวเข้าสู่สังคมสูงวัย (Aged Society) อย่างเต็มตัว ทำให้ตระหนักถึงความสำคัญของการวางแผนทางการเงินช่วงวัยเกษียณกันมากขึ้น เพราะนอกจากเป็นรูปแบบการออมประเภทหนึ่งที่มีความเสี่ยงต่ำแล้ว ยังได้รับความคุ้มครองชีวิต และ สิทธิการลดหย่อนภาษีที่ทางภาครัฐให้การสนับสนุน

ทั้งนี้ ภาคธุรกิจยังได้มีนโยบายสนับสนุนการใช้เทคโนโลยี เช่น AI และ Data Analytics เพื่อเพิ่มขีดความสามารถในการแข่งขัน เพิ่มประสิทธิภาพการดำเนินงาน และสนับสนุนการพัฒนาผลิตภัณฑ์ที่ตอบโจทย์ การเสนอขาย การพิจารณารับประกันภัย การพิจารณาสินไหม ไปจนถึงการส่งมอบบริการและธุรกรรมหลังการขายที่เกี่ยวข้องกับกรมธรรม์ เพื่อยกระดับความพึงพอใจของผู้เอาประกันภัยให้เพิ่มสูงขึ้น

ในขณะเดียวกัน ธุรกิจประกันชีวิตยังคงต้องติดตามแนวโน้ม และความผันผวน ของสถานการณ์เศรษฐกิจทั้งภายในประเทศและเศรษฐกิจโลกอย่างใกล้ชิด โดยเฉพาะอย่างยิ่งเรื่องอัตราดอกเบี้ย สถานการณ์เงินเฟ้อ และตลาดหุ้นไทย ที่ส่งผลกระทบต่อการออม การลงทุน และภาระหนี้สินภาคครัวเรือนที่ส่งผลต่อการใช้จ่ายของภาคประชาชน รวมถึงต้องติดตามสถานการณ์การเปลี่ยนแปลงของสภาพภูมิอากาศและการเกิดโรคอุบัติใหม่ เพราะส่งผลต่อความต้องการและความเชื่อมั่นของภาคประชาชนที่มีต่อธุรกิจประกันชีวิตโดยตรง ![]()