18 พฤศจิกายน 2568 : นายสมชาย เลิศลาภวศิน ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) กล่าวสรุปภาพรวมธนาคารพาณิชย์ ไตรมาส 3 ปี 2568 ระบบธนาคารพาณิชย์มีความมั่นคงและมีเสถียรภาพ โดยมีเงินกองทุน เงินสำรอง และสภาพคล่องอยู่ในระดับสูง สินเชื่อระบบธนาคารพาณิชย์ (รวมเครือ) ไตรมาส 3 ปี 2568 โดยรวมยังหดตัว ใกล้เคียงไตรมาสก่อนอยู่ที่ร้อยละ -1.0 จากระยะเดียวกันปีก่อน จากสินเชื่อธุรกิจ SMEs และสินเชื่ออุปโภคบริโภคที่ยังหดตัวต่อเนื่อง ตามความเสี่ยงด้านเครดิตที่ยังอยู่ในระดับสูง ขณะที่สินเชื่อธุรกิจขนาดใหญ่ขยายตัวเล็กน้อย

ทั้งนี้ ความต้องการสินเชื่อของธุรกิจขนาดใหญ่ลดลงในขณะที่การชำระคืนหนี้เพิ่มขึ้น ด้านคุณภาพสินเชื่อ NPL (Stage 3 ในภาพรวมค่อนข้างทรงตัว จาก New NPL ที่ชะลอลงเป็นสำคัญ ส่งผลให้ยอดคงค้างสินเชื่อ Stage 3 ไตรมาส 3 ปี 2568 ปรับลดลงมาอยู่ที่ 544.0 พันล้านบาท สัดส่วน NPL ต่อสินเชื่อรวม ปรับเพิ่มขึ้นมาอยู่ที่ร้อยละ 2.94 ส่วนหนึ่งจากผลของฐานสินเชื่อที่หดตัว สำหรับสินเชื่อ Stage 2 ปรับเพิ่มขึ้น ตามการจัดชั้นเชิงคุณภาพจากปัจจัยเฉพาะรายของลูกหนี้ธุรกิจขนาดใหญ่ และส่วนหนึ่งจากการปรับชั้นดีขึ้นของ NPL ส่งผลให้สัดส่วน stage 2 เพิ่มขึ้นมาอยู่ที่ร้อยละ 7.24

อย่างไรก็ดี ธนาคารพาณิชย์ยังให้ความช่วยเหลือลูกหนี้อย่างต่อเนื่อง รวมทั้งบริหารจัดการคุณภาพหนี้ สำหรับผลการดำเนินงานปรับลดลงจากระยะเดียวกันปีก่อน จากรายได้ดอกเบี้ยสุทธิที่ลดลง ตามการหดตัวของสินเชื่อ และการปรับลดอัตราดอกเบี้ยให้กับลูกหนี้ ทั้งจากการปรับลดโดยธนาคารและตามมาตรการคุณสู้ เราช่วย

อย่างไรก็ตาม ธปท.ยังต้องติดตามภาวะการเงินที่ยังตึงตัวและความสามารถในการชำระหนี้ของลูกหนี้ SMEs และครัวเรือนท่ามกลางเศรษฐกิจที่ยังชะลอลงจากผลกระทบของมาตรการภาษีสหรัฐฯ และรายได้ที่ฟื้นตัวช้า

ทั้งนี้ ความช่วยเหลือภายใต้โครงการ “คุณสู้ เราช่วย” มีส่วนช่วยบรรเทาภาระหนี้ของ SMEs และครัวเรือนกลุ่มเปราะบาง โดยสัดส่วนหนี้ครัวเรือนต่อ GDP ไตรมาส 2 ปี 2568 ปรับลดลงจากไตรมาสก่อน

จากสินเชื่อภาคครัวเรือนที่ขยายตัวชะลอลงเป็นสำคัญ ขณะที่ภาคธุรกิจมีสัดส่วนหนี้สินต่อ GDP ลดลงตามการก่อหนี้ที่ลดลงเป็นสำคัญ ด้านความสามารถในการทำกำไรลดลงจากระยะเดียวกันปีก่อนเกือบทุกประเภทธุรกิจ โดยเฉพาะธุรกิจอสังหาริมทรัพย์ตามภาวะตลาดที่อยู่อาศัยที่ชะลอตัว

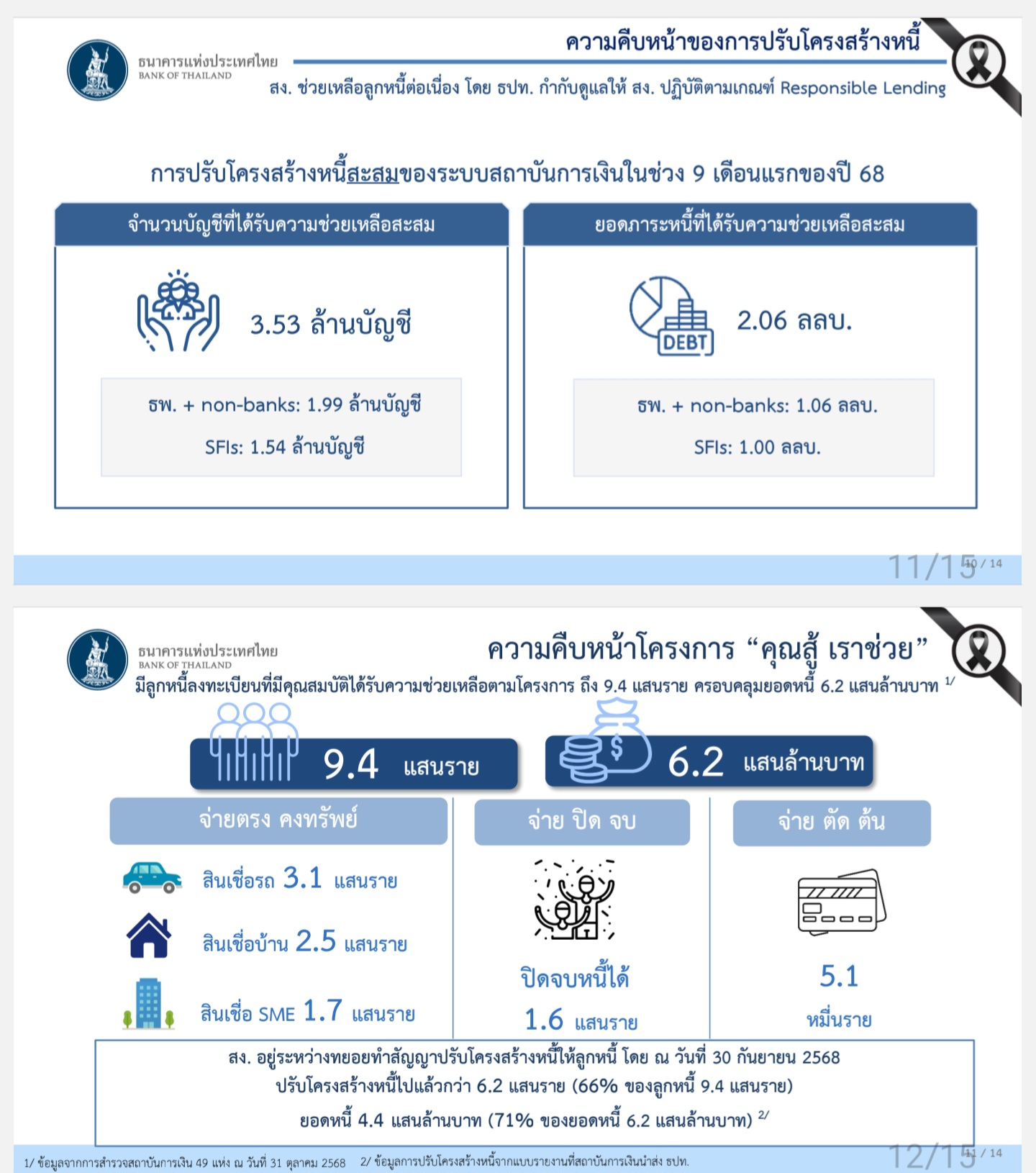

สรุปความคืบหน้าและผลสำเร็จของโครงการ “คุณสู้ เราช่วย”

ตามที่กระทรวงการคลัง สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) และ ธนาคารแห่งประเทศไทย (ธปท.) ได้ร่วมกับ สมาคมธนาคารไทย สมาคมธนาคารนานาชาติ สมาคมสถาบันการเงินของรัฐ รวมถึงผู้ประกอบธุรกิจที่มิใช่สถาบันการเงิน (Non-Banks) บางแห่ง ดำเนินมาตรการชั่วคราวเพื่อให้ความช่วยเหลือลูกหนี้รายย่อยและลูกหนี้วิสาหกิจขนาดกลางและขนาดย่อม (SMEs) ภายใต้โครงการ “คุณสู้ เราช่วย”(โครงการฯ) เพื่อช่วยลดภาระหนี้และเพิ่มโอกาสในการฟื้นตัวทางการเงินของประชาชน ซึ่งครบกำหนดการลงทะเบียนเมื่อวันที่ 30 กันยายน 2568 ที่ผ่านมา นั้น

ตั้งแต่เริ่มต้นโครงการจนถึงสิ้นสุดการลงทะเบียน มีลูกหนี้ลงทะเบียนที่มีคุณสมบัติได้รับความช่วยเหลือตามโครงการฯ รวมทั้งสิ้น 9.4 แสนราย ครอบคลุมยอดหนี้ 6.2 แสนล้านบาท โดยส่วนใหญ่เป็นลูกหนี้ที่ได้รับความช่วยเหลือภายใต้มาตรการ “จ่ายตรง คงทรัพย์” ประกอบด้วยลูกหนี้สินเชื่อรถ 3.1 แสนราย สินเชื่อบ้าน 2.5 แสนราย และสินเชื่อ SMEs 1.7 แสนราย ซึ่งช่วยให้ลูกหนี้สามารถรักษาทรัพย์สินสำคัญที่จำเป็นต่อการดำรงชีพและประกอบธุรกิจเอาไว้ได้

รองลงมาเป็นลูกหนี้ที่ได้รับความช่วยเหลือภายใต้มาตรการ “จ่าย ปิด จบ” จำนวน 1.6 แสนราย และมาตรการ “จ่าย ตัด ต้น” อีก 5.1 หมื่นราย ซึ่งช่วยลดภาระและทำให้ลูกหนี้ปิดจบหนี้ได้เร็วขึ้น ทั้งนี้ สถาบันการเงินอยู่ระหว่างเร่งดำเนินการปรับโครงสร้างหนี้ให้แก่ลูกหนี้ลงทะเบียนที่มีคุณสมบัติได้รับความช่วยเหลือตามโครงการฯ โดย ณ วันที่ 30 กันยายน 2568 ดำเนินการไปแล้วทั้งสิ้น 6.2 แสนราย คิดเป็นร้อยละ 66 ของลูกหนี้ลงทะเบียนที่มีคุณสมบัติได้รับความช่วยเหลือตามโครงการฯ ทั้งหมด ครอบคลุมยอดหนี้ 4.4 แสนล้านบาท คิดเป็นร้อยละ 71 ของยอดหนี้ลงทะเบียนที่มีคุณสมบัติได้รับความช่วยเหลือตามโครงการฯ ทั้งนี้ ในระหว่างที่สถาบันการเงินดำเนินการติดต่อลูกหนี้เพื่อปรับโครงสร้างหนี้ ขอให้ลูกหนี้รับการติดต่อดังกล่าวเพื่อให้การช่วยเหลือดำเนินการได้จริงและเกิดผลสัมฤทธิ์ตามวัตถุประสงค์

ทั้งนี้ การเข้าร่วมโครงการฯ ช่วยให้ลูกหนี้ (1) มีภาระการผ่อนชำระหนี้ลดลงอย่างมีนัยสำคัญจากค่างวดที่ลดลง ส่งผลให้ลูกหนี้มีเงินเหลือสำหรับการดำรงชีพและใช้หมุนเวียนเพื่อประกอบธุรกิจมากขึ้น

(2) การนำค่างวดทั้งหมดไปตัดต้นเงินทำให้ลูกหนี้สามารถปิดหนี้ได้เร็วขึ้น โดยเฉพาะกลุ่มสินเชื่อบ้านและ SMEs สะท้อนจากต้นเงินของหนี้ที่ลดลงได้เร็วขึ้นกว่า 1.5–2 เท่าเทียบกับช่วงก่อนเข้ามาตรการ (3) ลูกหนี้จำนวนมากสามารถรักษาทรัพย์สิน เช่น บ้าน รถ หรือสถานประกอบการ ที่จำเป็นต่อการดำรงชีพและประกอบธุรกิจไว้ได้

นอกจากนี้ โครงการฯ ยังมีส่วนช่วยชะลอการเพิ่มขึ้นของหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ของลูกหนี้ SMEs และลูกหนี้รายย่อยกลุ่มเปราะบาง โดยพบว่าลูกหนี้ในโครงการฯ ที่กลับมาชำระหนี้ได้เป็นปกติมีสัดส่วนสูงถึงประมาณร้อยละ 80 ของจำนวนบัญชีที่เข้าโครงการฯ ทั้งหมด อีกทั้งยังมีส่วนช่วยให้สถานการณ์ตลาดรถยนต์มือสองปรับตัวดีขึ้น สะท้อนจากปริมาณรถถูกยึดที่ลดลง และอัตราผลขาดทุนจากการขายรถยึด (Loss on Sale) ที่ปรับลดลง

ธปท. และหน่วยงานที่ร่วมผลักดันโครงการฯ ขอขอบคุณทุกท่านที่ให้ความสนใจและสมัครเข้าร่วมโครงการฯ ในส่วนของลูกหนี้ที่ประสบปัญหาในการชำระหนี้แต่ไม่ได้เข้าร่วมโครงการฯ สามารถติดต่อสถาบันการเงินเจ้าหนี้โดยตรงได้ที่สาขาหรือ Call center ของสถาบันการเงินเจ้าหนี้ กด 99 เพื่อขอปรับโครงสร้างหนี้ตามหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible lending) หรือหากมีข้อร้องเรียน สามารถติดต่อ BOT contact center ของ ธปท. โทร. 1213 ![]()