วิจัยกรุงศรี

วันที่ 27 มกราคม 2569

เศรษฐกิจโลกและไทย

IMF ชี้เศรษฐกิจโลกยังมีความเสี่ยงขาลง ขณะที่ ความขัดแย้งระหว่างสหรัฐฯ และยุโรปเพิ่มสูงขึ้น ส่วนแรงส่งจากภาคส่งออกของไทยอาจแผ่วลงในปี 2569

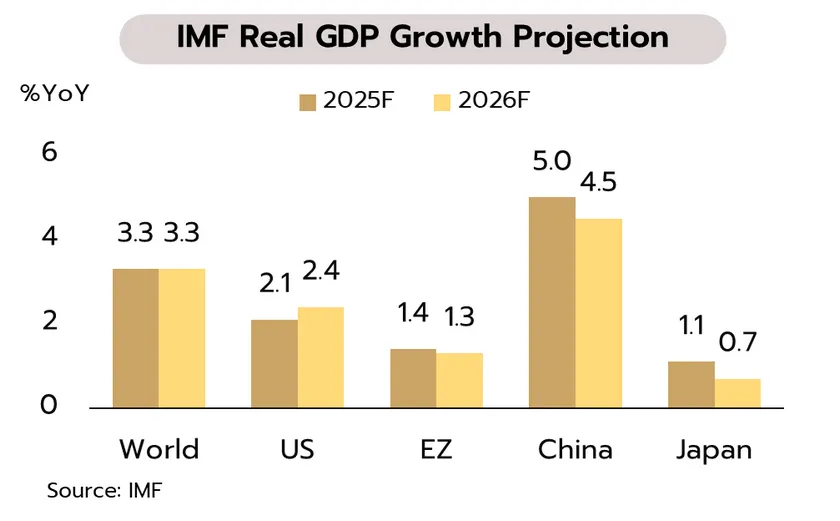

โลก: IMF คาดการเติบโตของเศรษฐกิจโลกทรงตัวที่ระดับ 3.3% ในปี 2569 ท่ามกลางแรงหนุนจากการลงทุนในกลุ่มเทคโนโลยี โดยเศรษฐกิจสหรัฐฯ โตต่ำ ส่วนยูโรโซน จีน และญี่ปุ่นชะลอตัว อย่างไรก็ตาม ความเสี่ยงยังโน้มไปทางขาลงจากความไม่แน่นอนเกี่ยวกับนโยบายการค้า ฟองสบู่ในภาค AI รวมถึงความตึงเครียดทางภูมิรัฐศาสตร์ ที่อาจกระทบต่อห่วงโซ่อุปทาน การลงทุน และความเชื่อมั่น

สหรัฐฯ-ยุโรป: ความเสี่ยงทางภูมิรัฐศาสตร์และการค้าเพิ่มสูงขึ้น แม้ประธานาธิบดีโดนัลด์ ทรัมป์ ประกาศระงับการขึ้นภาษีนำเข้ารอบใหม่ต่อสินค้ายุโรปและปฏิเสธการใช้กำลังทหารในกรีนแลนด์ อย่างไรก็ตาม รัฐสภายุโรปมีมติระงับการให้ความเห็นชอบข้อตกลงการค้ากับสหรัฐฯ ที่ทำไว้ในเดือนกรกฎาคมปี 2568 ประเด็นดังกล่าวอาจสร้างแรงกดดันต่อภาคการส่งออก การผลิต และการบริโภคในสหรัฐฯ และยุโรป ท่ามกลางการแตกแยกทางเศรษฐกิจและการค้าโลกที่รุนแรงขึ้น

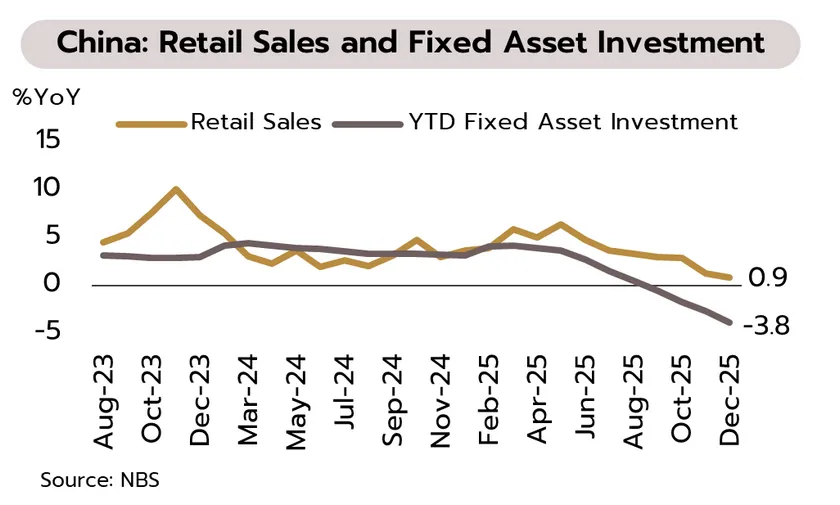

จีน: แม้เศรษฐกิจปี 2568 โตตามเป้าที่ 5% แต่ปัจจัยขับเคลื่อนในประเทศยังอ่อนแรง โดยการบริโภคชะลอตัว การลงทุนหดตัวต่อเนื่อง ยอดขายบ้านต่ำกว่าก่อนโควิดถึง 50% และผู้พัฒนาอสังหาฯ ยังคงเผชิญปัญหาด้านสภาพคล่อง ทั้งนี้ คาดว่าในปี 2569 จีนจะให้ความสำคัญกับการแก้ปัญหาเชิงโครงสร้างมากขึ้น และใช้นโยบายแบบเจาะจงเป้าหมาย (targeted policy) เพื่อเน้นการเติบโตเชิงคุณภาพ โดยอาจปรับเป้าหมายอัตราการเติบโตทางเศรษฐกิจเป็นกรอบที่ 4.5-5.0%

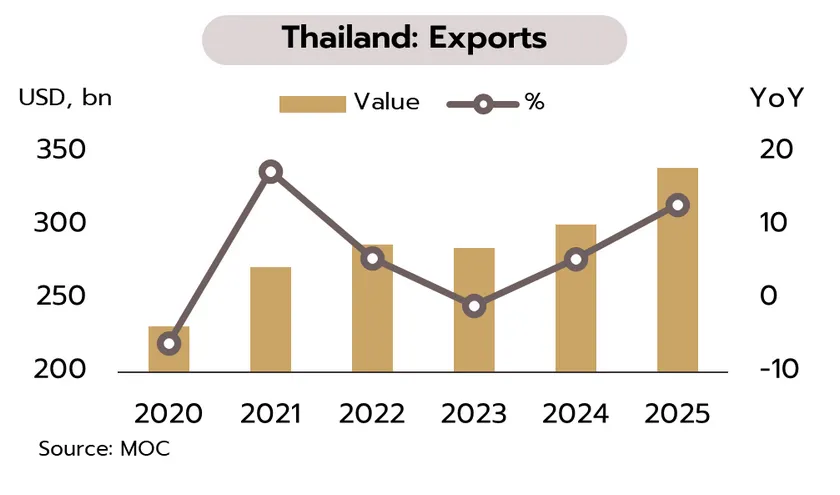

ไทย: ส่งออกเดือนธันวาคมโตแรง 16.8% หนุนทั้งปี 2568 ขยายตัวเกินคาดที่ 12.9% แต่โมเมนตัมมีแนวโน้มชะลอลงในปี 2569 มูลค่าส่งออกในเดือนธันวาคมอยู่ที่ 28.9 พันล้านดอลลาร์ ขยายตัวต่อเนื่องเป็นเดือนที่ 18 ที่ 16.8% YoY ตามการเติบโตของการส่งออกในกลุ่มอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า โดยยังขยายตัวแข็งแกร่งในตลาดสหรัฐฯ ภาพรวมทั้งปี 2568 มีมูลค่าการส่งออกรวม 339.6 พันล้านดอลลาร์ ขยายตัว 12.9% สูงสุดในรอบ 4 ปี

แม้การส่งออกไทยในปี 2568 ขยายตัวสูงกว่าคาด แต่แรงส่งดังกล่าวยังมีข้อจำกัด เนื่องจาก (i) การเติบโตยังกระจุกตัวในบางตลาดและบางกลุ่มสินค้า ส่วนหนึ่งเป็นผลจากการเร่งส่งออกไปสหรัฐฯ (front-loading) (ii) ดัชนีการผลิตภาคอุตสาหกรรมในประเทศ (MPI) ในช่วง 11 เดือนแรกของปี 2568 หดตัว 1.1% บ่งชี้ว่าได้อานิสงส์จากการเติบโตของส่งออกที่จำกัด และ (iii) แม้การผลิตและการบริโภคในประเทศอ่อนแอ แต่การนำเข้าเร่งตัวขึ้นในปี 2568 โดยเฉพาะสินค้าจากจีนซึ่งขยายตัวกว่า 33.5% สร้างความกังวลประเด็นการสวมสิทธิ์ที่อาจก่อให้เกิดความบิดเบือนต่อตัวเลขการส่งออก ทั้งนี้ แม้การส่งออกจะเป็นแรงขับเคลื่อนสำคัญในปี 2568 แต่ฐานการเติบโตยังเปราะบางและมีความเสี่ยงที่แรงส่งจากภาคการส่งออกจะชะลอลงในปี 2569 ท่ามกลางความตึงเครียดทางการค้าและปัญหาด้านความสามารถในการแข่งขันของหลายอุตสาหกรรมในประเทศไทย ![]()