4 มิถุนายน 2569 : นายวิทัย รัตนากร ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) กล่าวเปิดเผยภายหลังจากเข้ารับตำแหน่งผู้ว่า ธปท.เป็นเวลา 8 เดือน ถึงทิศทางความคืบหน้ามาตรการ เฉพาะจุดของ ธปท. และทิศทางนโยบายสำคัญในระยะต่อไป สรุปประเด็นหลักดังนี้

มุมมองเศรษฐกิจการเงิน

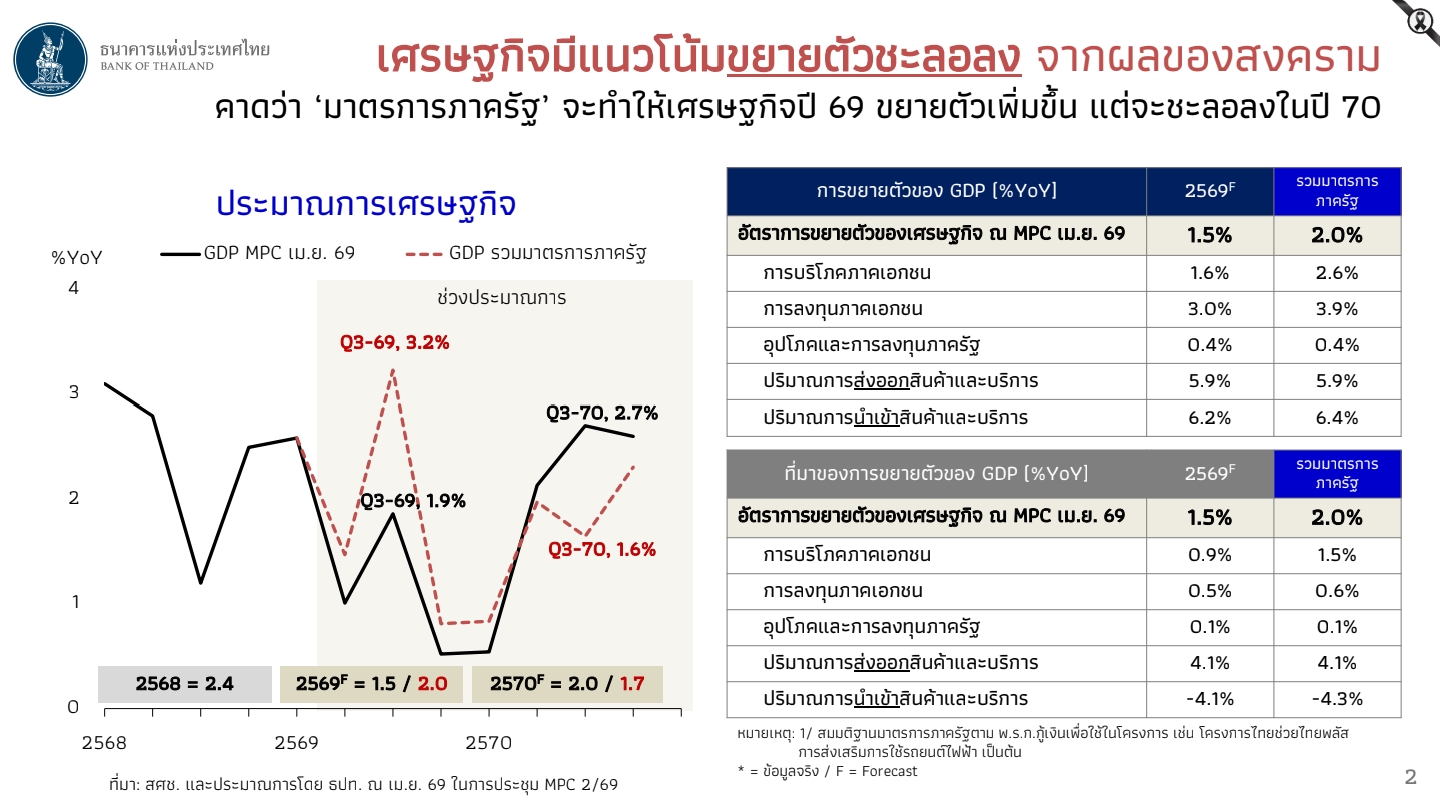

ธปท. มองเศรษฐกิจไทยปี 2569 โน้มขยายตัวชะลอลง จากผลกระทบของสงครามในตะวันออกกลาง แต่มาตรการภาครัฐ (พ.ร.ก. กู้เงิน 4 แสนล้านบาท) จะช่วยสนับสนุนให้เศรษฐกิจขยายตัวเพิ่มขึ้นเป็น 2% โดยมีการบริโภคภาคเอกชนเป็นแรงขับเคลื่อนหลัก โดยการบริโภคภาคเอกชนทั้งปีจะขยายตัวเพิ่มขึ้นจาก 1.6% เป็น 2.6% โดยเฉพาะในไตรมาสที่ 3/2569 ที่โครงการไทยช่วยไทยพลัสเริ่มมีผล ทั้งนี้ คาดว่าเศรษฐกิจในปี 2570 จะชะลอลงเมื่อผลของมาตรการระยะสั้นหมดไป

"ต้องยอมรับว่ามาตรการกระตุ้นเศรษฐกิจของภาครัฐสามารถประคองเศรษฐกิจรายไตรมาสได้ดี โดยเฉพาะไตรมาส 3 โครงการไทยช่วยไทยพลัส ที่ออกมาในช่วงเดือนมิ.ย.-ก.ย.69 คาดว่าจะทำให้ GDP ไตรมาส 3 อยู่ที่ 1.9% จะเติบโตขึ้นมาถึง 3.2% ผ่านการบริโภคของประชาชนที่ถือว่าเป็นบทบาทสำคัญ"

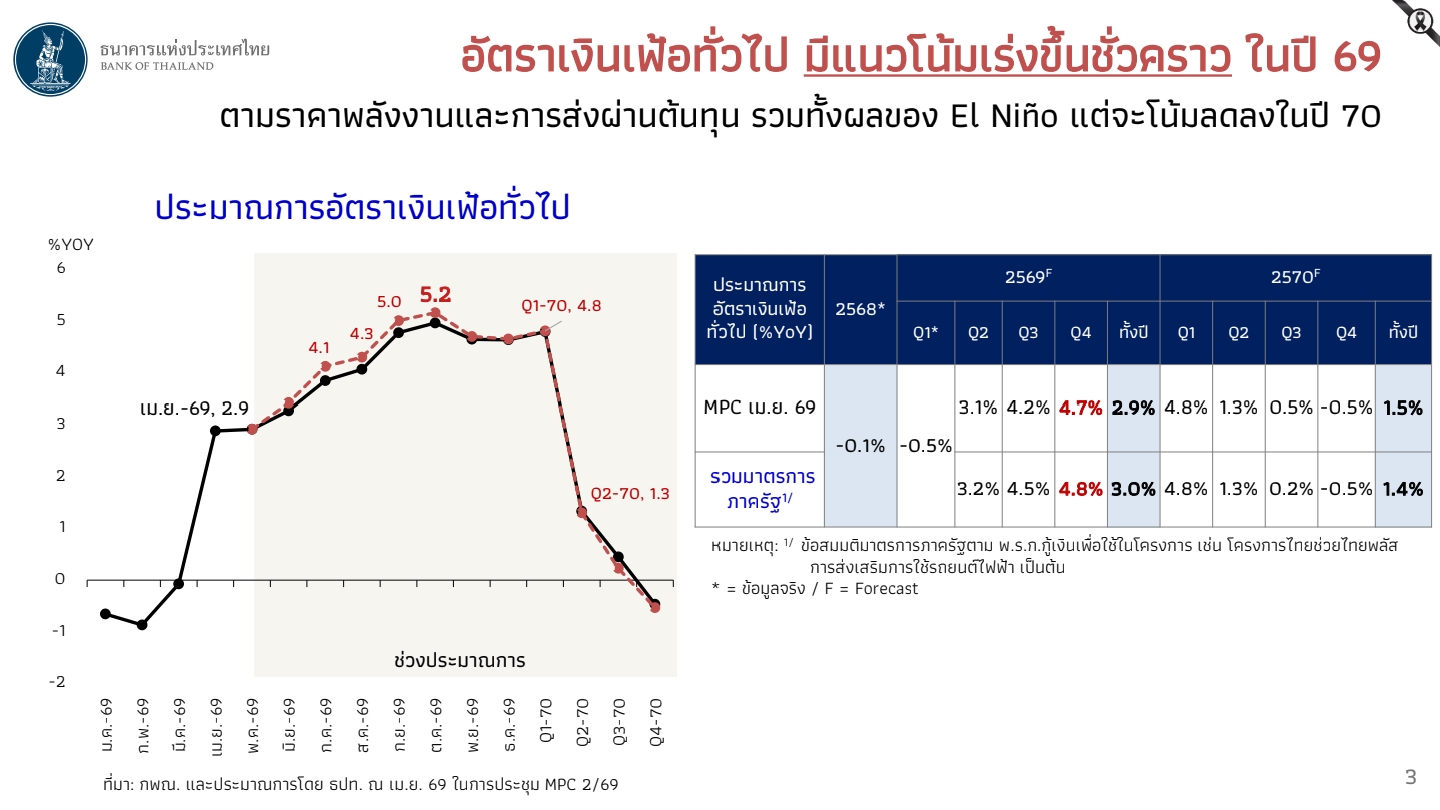

ขณะที่อัตราเงินเฟ้อทั่วไปในปี 2569 คาดว่าจะอยู่ที่ 2.9% และเมื่อรวมผลของ พ.ร.ก.เงินกู้ จะปรับขึ้นอีกเล็กน้อยเป็น 3.0% โดยอัตราเงินเฟ้อทั่วไปอาจเร่งขึ้นจนเกินกรอบเป้าหมายถึงประมาณ 4-5% ในบางเดือนปีนี้ ตามราคาพลังงานและการส่งผ่านต้นทุนจากผลของสงครามในตะวันออกกลาง ก่อนที่จะโน้มลดลงไปอยู่ที่ 1.4% ในปี 2570 ตามสถานการณ์สงครามที่คาดว่าจะคลี่คลายและผลของฐานสูงในปี 2569

เนื่องจาก shock ครั้งนี้มาจากปัจจัยด้านอุปทานและมีลักษณะชั่วคราวที่จะคลี่คลายภายในปีหน้า นโยบายการเงิน ในโลกส่วนใหญ่ รวมถึง กนง. ไม่ได้ปรับนโยบาย (look through) shock ลักษณะนี้ เนื่องจากนโยบายการเงินเป็นเครื่องมือด้านอุปสงค์ ทำให้ช่วยแก้ไขปัญหาด้านอุปทานได้จำกัด อย่างไรก็ดี ธปท. จะติดตามความเสี่ยงที่เกี่ยวข้องอย่างใกล้ชิด และพร้อมปรับนโยบายเพื่อป้องกันไม่ให้เงินเฟ้อสูงค้างต่อเนื่องยาวนาน จนกัดกร่อนกำลังซื้อของประชาชนและกระทบอุปสงค์ในวงกว้าง

สำหรับประเด็นการขาดดุลบัญชีเดินสะพัดในระดับสูง ธปท. มองว่ามาจากปัจจัยระยะสั้น โดยในเดือน เม.ย. 2569 ไทยนำเข้าพลังงานสุทธิคิดเป็นถึง 7.4 พันล้านดอลลาร์ จากทั้งราคาที่สูงขึ้นตามราคาน้ำมันโลกและปริมาณที่สูงขึ้นส่วนใหญ่จากการสำรองน้ำมันในประเทศ ซึ่งเป็นส่วนสำคัญที่ทำให้ดุลการค้าและดุลบัญชีเดินสะพัดในเดือน เม.ย. ขาดดุลที่ 6.8 และ 7.6 พันล้านดอลลาร์ ตามลำดับ อย่างไรก็ดี มองว่าปัจจัยดังกล่าวเป็นปัจจัยชั่วคราว โดยเมื่อสถานการณ์สงครามคลี่คลาย ดุลบัญชีเดินสะพัดจะทยอยปรับดีขึ้น โดยเฉพาะจากการส่งออกที่คาดว่าจะขยายตัวได้ 12-13% โดยทั้งปี 2569 ดุลบัญชีเดินสะพัดน่าจะโน้มเข้าใกล้ 0 หรือมีโอกาสติดลบเล็กน้อย และกลับมาเกินดุลในปี 2570 นอกจากนี้ มองว่าการขาดดุลบัญชีเดินสะพัดไม่น่ากังวลเสมอไป โดยเฉพาะหากนำเข้ามาเพื่อลงทุนเพิ่มศักยภาพและความสามารถในการแข่งขันให้กับเศรษฐกิจ

Update ผลและความคืบหน้ามาตรการเฉพาะจุด

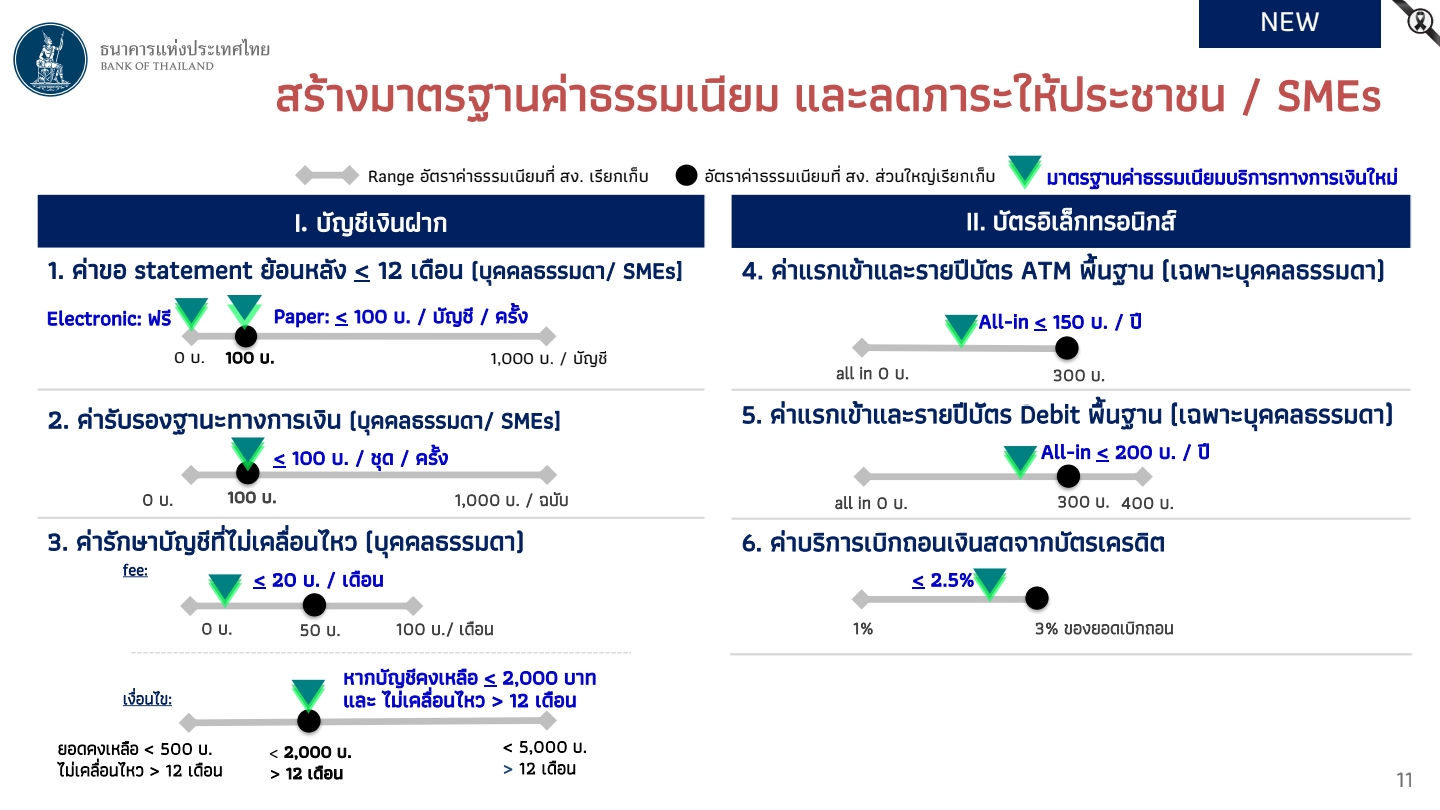

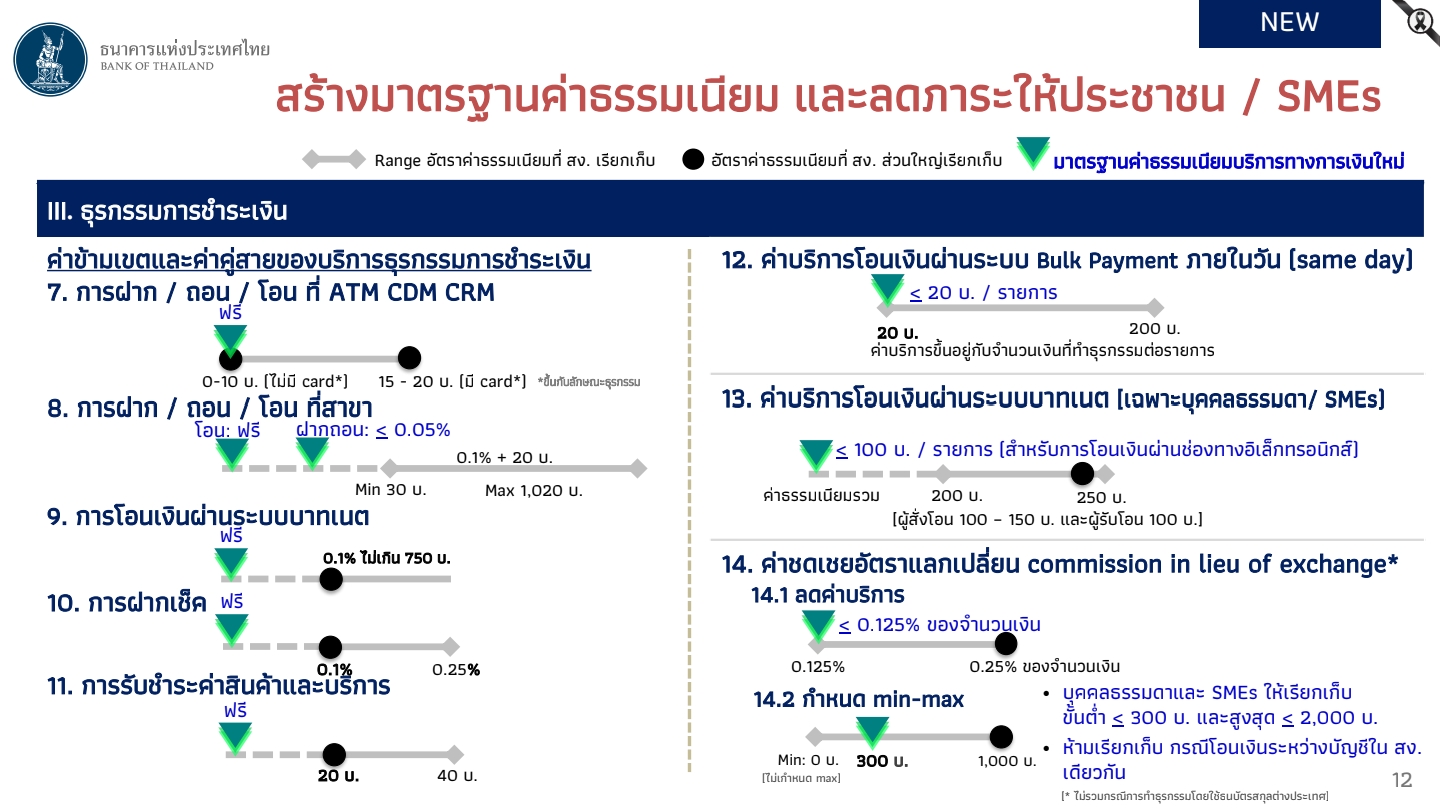

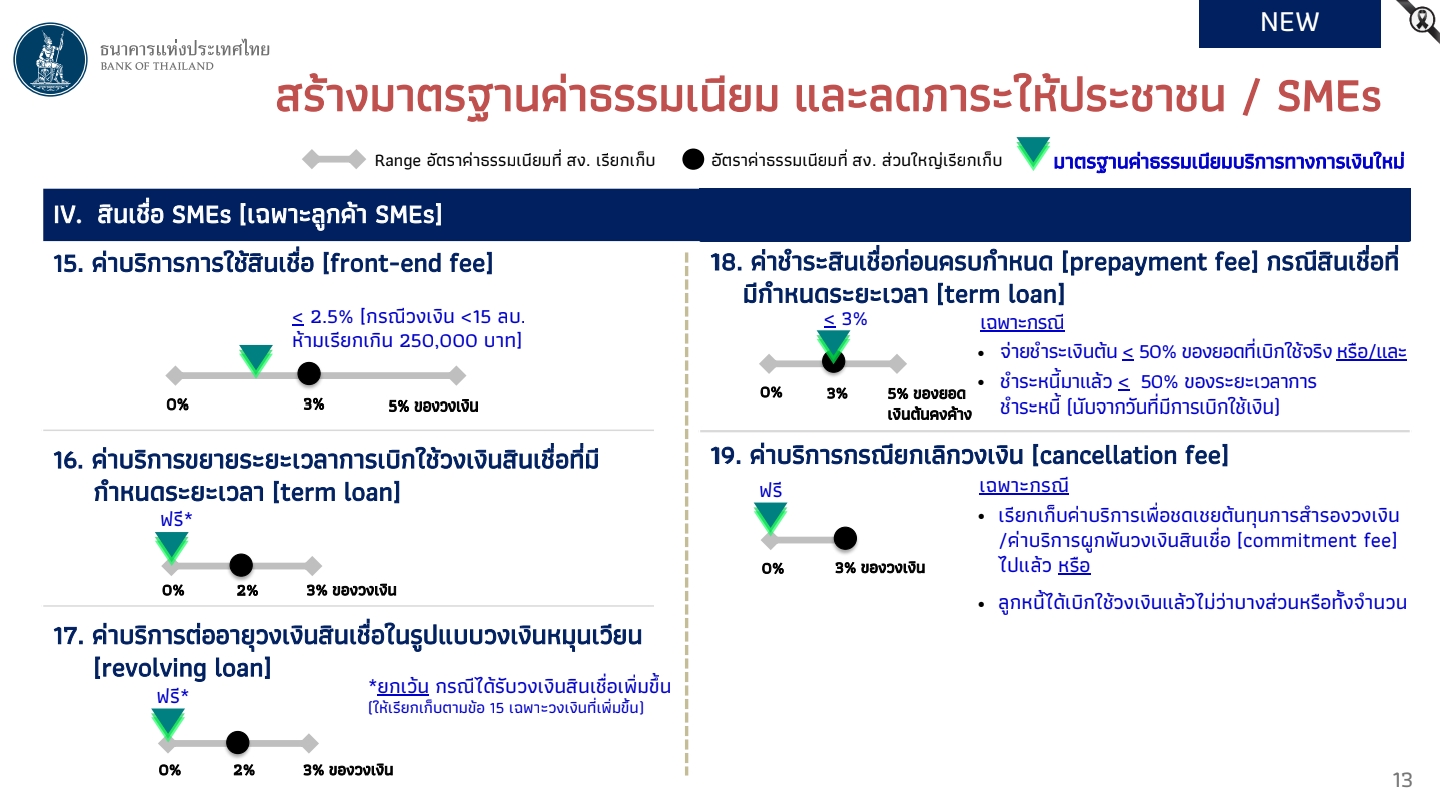

จากบริบทที่เปลี่ยนแปลงไป ธปท. มองว่าบทบาทในการดูแลเสถียรภาพเศรษฐกิจการเงินในภาพใหญ่ จำเป็นต้องทำควบคู่กับการดูแลการเติบโตของเศรษฐกิจผ่านมาตรการเฉพาะจุด เพื่อช่วยแก้ปัญหาเชิงโครงสร้าง โดยมาตรการเฉพาะจุดที่ได้ดำเนินการไปแล้วในระยะ 8 เดือนที่ผ่านมา ได้แก่ การสร้างมาตรฐานและลดค่าธรรมเนียมเพื่อลดภาระประชาชน/SMEs ที่เพิ่งประกาศในราชกิจจาฯ เพื่อให้การเก็บค่าธรรมเนียมให้สะท้อนต้นทุนที่แท้จริงตามเทคโนโลยีที่เปลี่ยนไป สามารถอธิบายได้ และมีมาตรฐาน ซึ่งจะเป็นประโยชน์ต่อระบบธนาคารในระยะยาว และลดภาระให้กับประชาชน/SMEs

โดยมาตรการดังกล่าวได้ปรับลดและยกเลิกเก็บค่าธรรมเนียม 4 ประเภท รวม 19 รายการ ได้แก่ (1) บัญชีเงินฝาก 3 รายการ (2) บัตรอิเล็กทรอนิกส์ 3 รายการ (3) ธุรกรรมการชำระเงิน 8 รายการ และ (4) การให้สินเชื่อ SMEs 5 รายการ ทั้งนี้ การปรับค่าธรรมเนียมดังกล่าว คาดว่าจะไม่เป็นภาระกับธนาคารมากนัก โดยคาดว่าอยู่ที่ประมาณ 1.5 – 2% ของกำไรสุทธิของระบบ สง. โดยมาตรการนี้จะทยอยเริ่มมีผลบังคับใช้ตั้งแต่ 1 ก.ค. ไปจนถึง 1 ต.ค. 2569 เพื่อให้เวลาแก่ สง. เตรียมความพร้อมและปรับระบบ

มาตรการดูแลค่าเงินบาท ผ่านการกำกับธุรกรรมทองคำบนแพลตฟอร์มออนไลน์ และการกำหนดให้ร้านทองรายใหญ่รายงานข้อมูลธุรกรรมทองคำที่สำคัญ (ประกาศเมื่อ 1 ม.ค. 2569) โดยที่ผ่านมา ส่งผลส่วนหนึ่งให้ correlation ระหว่างค่าเงินบาทกับราคาทองคำลดลง จากที่เคยสูงถึง 80% ลดมาอยู่ที่ 40% ซึ่งอาจมีผลของราคาทองคำขาลงอยู่บ้าง อย่างไรก็ดี มูลค่าการซื้อขายทองคำในภาพรวม โดยเฉพาะปริมาณการถอนทองคำจากแพลตฟอร์มลดลงชัดเจน

มาตรการเฝ้าระวังธุรกรรมไม่พึงประสงค์ ผ่านการกำกับธุรกรรมถอนเงินสดมูลค่า ≥ 5 ล้านบาท และ ให้สถาบันการเงินรายงานธุรกรรมที่มีลักษณะผิดปกติ (ประกาศเมื่อ 1 เม.ย. 2569) ซึ่งมีผลทำให้การถอนเงินสดมูลค่าตั้งแต่ 5 ล้านบาทขึ้นไป ลดลงอย่างมีนัยสำคัญ

โดยในเดือน เม.ย. พบว่าจำนวนรายการถอนเงินสดลดลง 28% และมูลค่าถอนเงินสดลดลง 25% จากค่าเฉลี่ยในไตรมาส 1/2569 และยังลดลงต่อเนื่องในเดือน พ.ค. ทั้งนี้ ในระยะถัดไป ธปท. เตรียมกำกับธุรกรรม “ฝากเงินสด” และ “แลกเงินสด” มูลค่าตั้งแต่ 5 ล้านบาทขึ้นไปเพิ่มเติม โดยจะต้องแจ้งแหล่งที่มาและวัตถุประสงค์ เพื่อสกัดธุรกรรมไม่พึงประสงค์ และทำให้ระบบการเงินโปร่งใสขึ้น

มาตรการช่วยพยุงเศรษฐกิจ

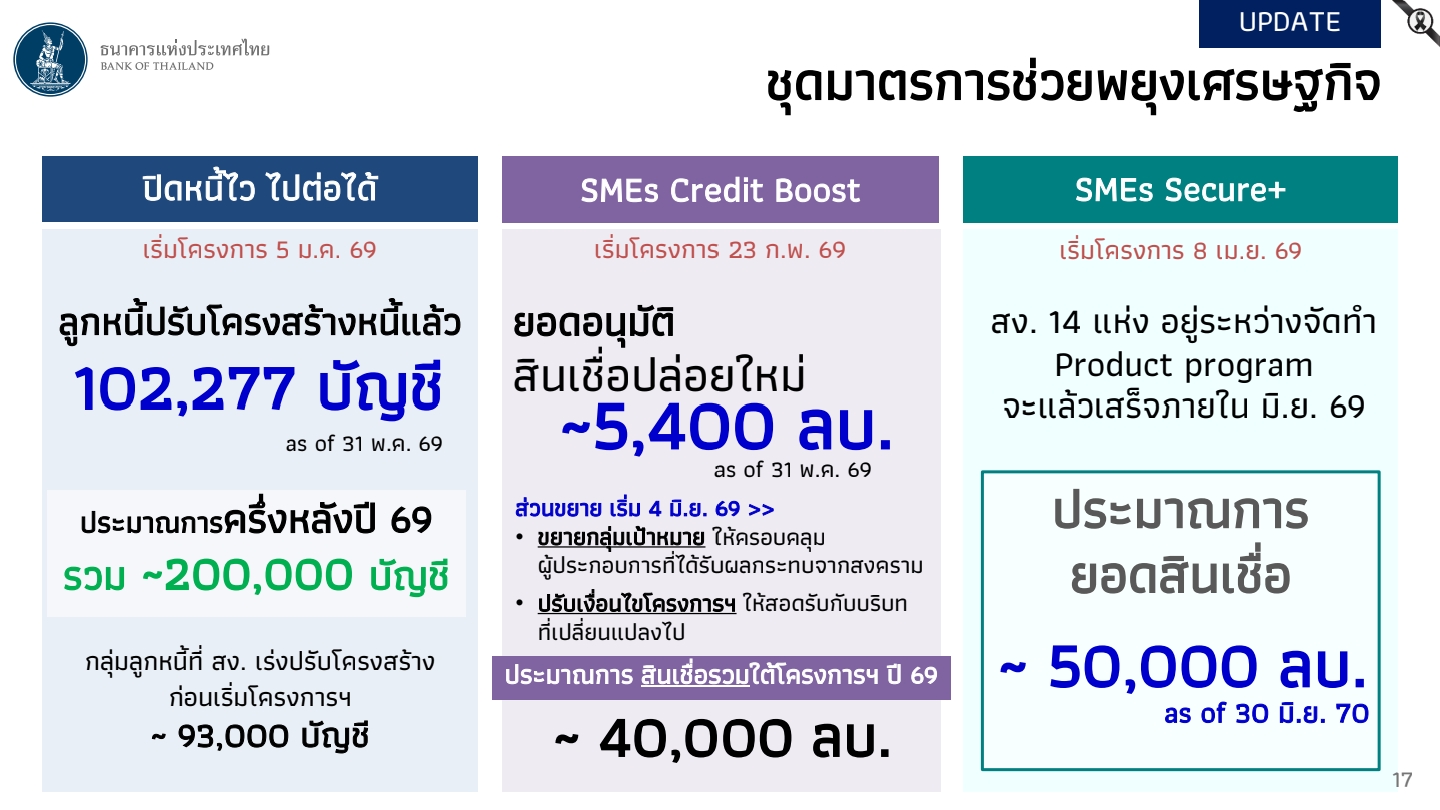

โครงการ “ปิดหนี้ไว ไปต่อได้” เพื่อแก้ปัญหาหนี้ NPL ให้ลูกหนี้รายย่อย : ณ 31 พ.ค. 2569 มีลูกหนี้ที่เซ็นสัญญาปรับโครงสร้างหนี้แล้ว 102,277 บัญชี และคาดว่าจะเพิ่มเป็น 200,000 บัญชีภายในสิ้นปีนี้ นอกจากนี้ ยังมีอีกราว 93,000 บัญชีที่สถาบันการเงินเร่งปรับโครงสร้างก่อนเข้าโครงการ ซึ่งน่าจะช่วยแก้ปัญหาหนี้ NPL ให้ประชาชนได้ไม่ต่ำกว่า 3 แสนราย

SMEs Credit Boost เพื่อเป็นกลไกแชร์ความเสี่ยงด้านเครดิตให้กับสินเชื่อใหม่ให้กับกลุ่มธุรกิจศักยภาพ โดยปัจจุบันที่สินเชื่อ SMEs หดตัวต่อเนื่อง 14 ไตรมาส ส่วนหนึ่งมาจากต้นทุนความเสี่ยงเครดิตที่สูง และความต้องการสินเชื่อที่ปรับลดลงตามภาวะเศรษฐกิจ ซึ่งสถาบันการเงินได้ร่วมมือในการนำเงินนำส่งเข้ากองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) มาช่วยเป็นกลไกแชร์ความเสี่ยงด้านเครดิต โดย ณ 29 พ.ค. 2569 ยอดอนุมัติสินเชื่ออยู่ที่ประมาณ 5,400 ล้านบาท และภายในสิ้นปีนี้ คาดว่าจะอยู่ที่ราว 40,000 ล้านบาท

นอกจากนี้ ธปท. อยู่ระหว่างการขยายขอบเขตความช่วยเหลือไปยังกลุ่มที่ได้รับผลกระทบจากสงครามตะวันออกกลางด้วยSMEs Secure+ (การผ่อนปรนเกณฑ์พิจารณาให้สินเชื่อโดยคำนึงถึงหลักประกันที่ดินเป็นการชั่วคราว): ธนาคารพาณิชย์ 14 แห่งเข้าร่วมแล้วและจะมี product program ภายในเดือน มิ.ย. 2569 โดยคาดว่าภายในเดือน มิ.ย. 2570 จะสามารถปล่อยสินเชื่อได้ 50,000 ล้านบาท

มาตรการที่อยู่ระหว่างดำเนินการ (Upcoming)

การกำกับดูแลสินเชื่อ Buy Now Pay Later (BNPL) ข้อมูลจากผู้ให้บริการ BNPL รายใหญ่ 6-8 ราย ชี้ว่าการใช้งาน BNPL ขยายตัวเร็ว โดยมูลค่าการใช้สินเชื่อในปี 2567 ขยายตัว 38% จากปีก่อน ขณะที่จำนวนบัญชีเพิ่มจากประมาณ 6 แสนบัญชี ในปี 2564 เป็นเกือบ 5 ล้านบัญชี ในปี 2567 คิดเป็นการขยายตัวเฉลี่ยเกือบ 100% ต่อปี

ทั้งนี้ การใช้สินเชื่อ BNPL ที่ใช้งานได้ง่าย แต่บางครั้งผู้บริโภคอาจได้รับวงเงินและการผ่อนจ่ายไม่รู้ตัว ซึ่งหากไม่จัดการให้ดี จะเสี่ยงทำให้ผู้บริโภคเป็นหนี้เร็วและก่อหนี้โดยไม่จำเป็นหรือไม่รู้ตัว โดยเฉพาะกลุ่มอายุน้อยและรายได้น้อย ซึ่งเป็นกลุ่มที่มีหนี้และเป็น NPL สูงอยู่แล้ว เพื่อป้องกันความเสี่ยงดังกล่าว ธปท. อยู่ระหว่างพิจารณาเข้าไปกำกับผู้ให้สินเชื่อแก่ผู้ซื้อสินค้าจากแพลตฟอร์มซื้อ-ขายออนไลน์ในการให้บริการ เช่น กำหนดอายุขั้นต่ำ ประเภท/มูลค่าสินค้าขั้นต่ำ เพดานดอกเบี้ย การเสนอและตอบรับการใช้สินเชื่อ BNPL โดยคาดว่าจะเห็นแนวทางกำกับที่ชัดเจนภายในช่วงสิ้นปี 2569 นี้

นายวิทัย กล่าวถึง การจัดตั้งธนาคารพาณิชย์ไร้สาขา หรือ (Virtual Bank : VB) ว่าขณะนี้มีการเปิดแล้ว 1 แห่ง ภายใต้ชื่อ CLICK ส่วนอีก 2 แห่งอยู่ระหว่างความพร้อมของผู้ที่ยื่นขออย่างรอบด้าน ซึ่งธปท.ไม่ได้เร่งรีบหากเขายังเปิดไม่ได้ก็สามารถเลื่อนการเปิดออกไปได้อีก 1 ปี

" Virtual Bank : VB เป็นเจตนาดีของแบงก์ชาติตั้งแต่ก่อนผมเข้ามา ความตั้งใจเบื้องต้นคือการให้บริการสำหรับกลุ่มคนที่ไม่มีรายได้ประจำที่ไม่สามารถเข้าถึงสินเชื่อได้ เพราะเขาไม่มีบัญชีประจำ อาทิ อาชีพพ่อค้า แม่ค้า คนขับรถรับจ้าง งานบริการทั่วไป หรือขายของออนไลน์ ในเมื่อเขาขอสินเชื่อในระบบไม่ได้ก็ต้องขอสินเชื่อนอกระบบ ดังนั้น เจตนาเพื่อให้ใบอนุญาตใบใหม่สำหรับให้สินเชื่อในกลุ่มลูกค้าใหม่ที่จากเดิมอัตราดอกเบี้ยสูงเกินไปให้เข้ามาสู่ระบบแบงก์ โดยพัฒนาการรุ่นถัดมานอกจากจะช่วยคนกลุ่มนี้แลัวยังช่วยพัฒนาระบบสถาบันการเงินได้ด้วย จึงหวังว่าระบบเดต้าจะดีขึ้น แต่ในทางตรงกันข้ามหากปล่อนสินเชื่อให้แล้วหนี้ครัวเรือนเพิ่มขึ้นหรือไม่ ตอบเลยว่าเพิ่มแต่อย่างน้อยไปลดหนี้นอกระบบแล้วมาเพิ่มในระบบแทน หากเทียบหนี้ครัวเรือนที่มี 87% ของ GDP ประมาณ 16 ล้านล้านบาท ยกตัวอย่าง VB 1 ราย ปล่อยสินเชื่อไซด์เล็ก 30,000 บาท/ราย ปล่อยเงินกู้ให้ 1 ล้านราย (คาดว่าใช้เวลาประมาณ 3 ปี) คิดเป็นสินเชื่อ 3 หมื่นล้านบาท ทำให้หนี้ครัวเรือนจาก 16 ล้านล้านบาท เพิ่มขึ้นมาอีก 3 หมื่นล้านบาทผมว่าไม่เป็นไรคนละไซด์กัน และเชื่อว่า VB คงไม่ได้เข้ามาแข่งขันทำให้ธนาคารขนาดใหญ่ที่มีขนาด 4 ล้านล้านบาทเกิดผลกระทบ แต่สำหรับ VB 3 แห่งที่เปิดนี้จะมีคนประสบความสำเร็จหรือไม่ตนไม่ทราบ แต่ประวัติจากต่างประเทศก็มีบางแห่งที่ไม่ประสบความสำเร็จ แต่ระบบจะมีพัฒนาการมีการแข่งข้นอย่างเป็นระบบ" นายวิทัยกล่าวสรุป ![]()