14 พฤษภาคม 2568 : ธนาคารแห่งประเทศไทย ประชุมคณะกรรมการนโยบายการเงิน นำโดย นายเศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย (ประธาน), นายปิติ ดิษยทัต (รองประธาน), นางอลิศรา มหาสันทนะ, นายไพบูลย์ กิตติศรีกังวาน, นายรพี สุจริตกุล, นายรุ่งโรจน์ รังสิโยภาส และ นายสันติธาร เสถียรไทย ซึ่งมีการประเมินภาพเศรษฐกิจ สถานการณ์ความตึงเครียดทางการค้าโลกมีความรุนแรงมากกว่าคาด โดยปัจจุบันยังอยู่ในระยะเริ่มต้นที่มีความไม่แน่นอนสูงมาก ซึ่งส่งผลกระทบต่อเศรษฐกิจผ่านความเชื่อมั่นของผู้บริโภคและการตัดสินใจการลงทุนของธุรกิจเป็นหลัก

ขณะที่กิจกรรมทางเศรษฐกิจยังไม่เห็นผลกระทบชัดเจนนัก ส่วนหนึ่งจากการเร่งนำเข้าและส่งออกก่อนที่มาตรการภาษีในอัตราสูงจะมีผลบังคับใช้มองไปข้างหน้า นโยบายการค้าจะส่งผลกระทบต่อเศรษฐกิจโลกมากขึ้น โดยผลกระทบจะทอดยาวไปสู่การเปลี่ยนแปลงโครงสร้างการค้าการผลิตโลกที่ทำให้ประสิทธิภาพลดลงในระยะยาว

ทั้งนี้ นโยบายการค้าโลกของประเทศเศรษฐกิจหลักยังคาดเดาได้ยาก ส่งผลต่อการประเมินแนวโน้มเศรษฐกิจและเงินเฟ้อในระยะต่อไป เศรษฐกิจไทยมีแนวโน้มปรับลดลงและมีความเสี่ยงด้านต่ำเพิ่มขึ้นจากนโยบายการค้าโลกและจำนวนนักท่องเที่ยวต่างชาติที่ลดลง เศรษฐกิจไทยในไตรมาสที่ 1 ปี 2568 มีแนวโน้มขยายตัวต่ำกว่าที่ประเมินไว้จากจำนวนนักท่องเที่ยวจีนที่ปรับลดลงตามความกังวลด้านความปลอดภัย ขณะที่เครื่องชี้เศรษฐกิจด้านอุปสงค์ยังขยายตัวต่อเนื่อง จากการส่งออกสินค้าและการบริโภคภาคเอกชน

ทั้งนี้ การส่งออกสินค้าที่เพิ่มขึ้นส่วนหนึ่งเป็นการระบายสินค้าคงคลัง จึงส่งผลต่อไปยังภาคการผลิตอุตสาหกรรมจำกัดในระยะข้างหน้า นโยบายการค้าโลกจะส่งผลกระทบต่อเศรษฐกิจไทยมากขึ้นตั้งแต่ครึ่งหลังของปี 2568 ผ่าน 3 ช่องทางหลัก ได้แก่

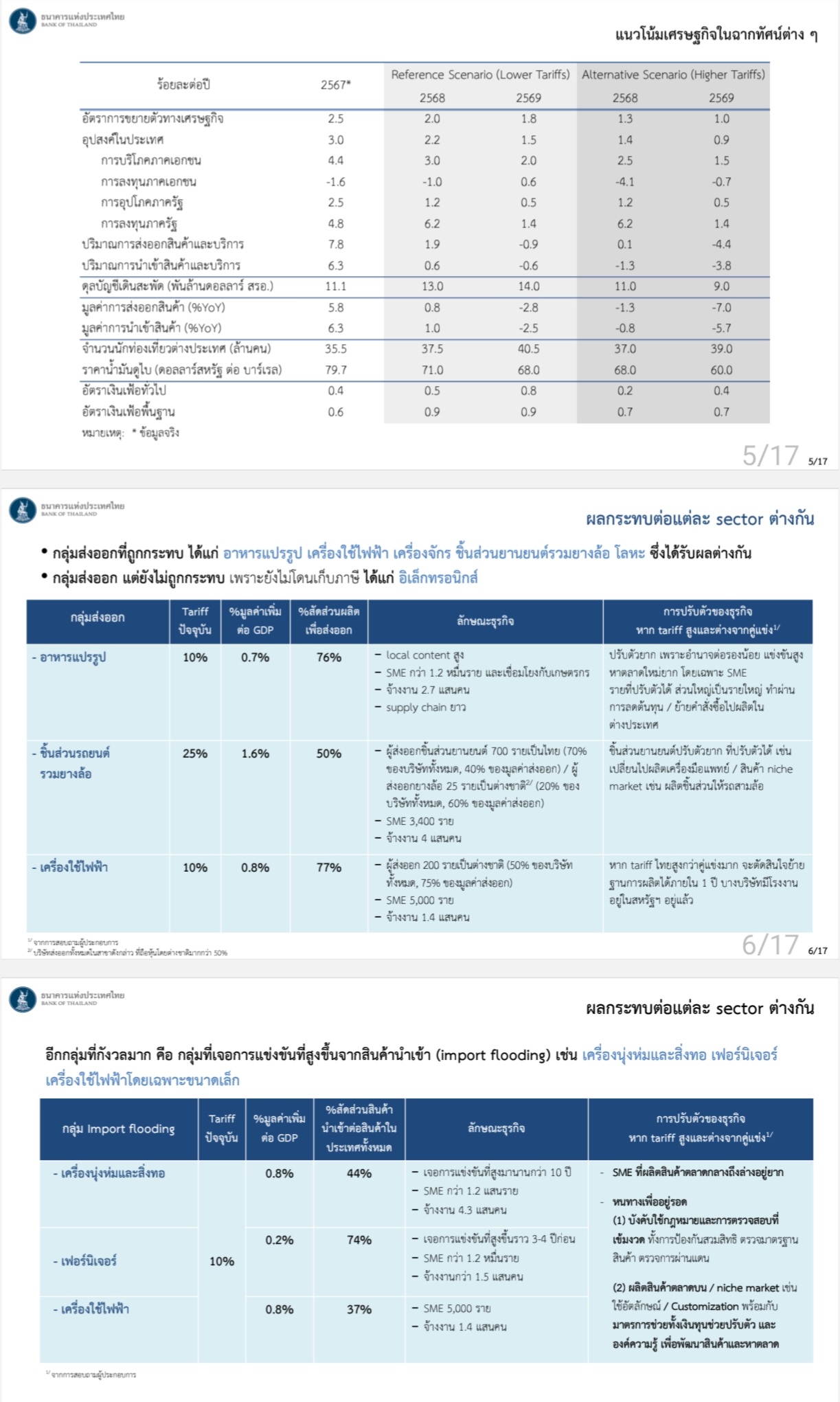

(1) การส่งออกสินค้าที่ส่งไปสหรัฐฯ โดยตรง (ร้อยละ 18 ของการส่งออกไทยและคิดเป็นร้อยละ 1.6 ของ GDP) โดยอุตสาหกรรมที่ได้รับผลกระทบ เช่น เกษตรและเกษตรแปรรูปเครื่องใช้ไฟฟ้า และชิ้นส่วนยานยนต์รวมถึงการส่งออกที่ส่งไปประเทศคู่ค้าผ่านห่วงโซ่อุปทานโลกที่มีปลายทางเป็นสหรัฐฯ

(2) การแข่งขันที่รุนแรงขึ้น เนื่องจากนโยบายการค้าโลกจะส่งผลให้สินค้าไทยต้องแข่งขันกับประเทศอื่นที่ส่งออกไปสหรัฐฯ มากขึ้น โดยประเทศอื่นอาจหันมาส่งออกไปยังตลาดส่งออกเดียวกับไทย รวมถึงส่งมายังไทยเพิ่มขึ้น ซึ่งจะกดดันภาคการผลิตของไทยที่ยังฟื้นตัวไม่เต็มที่ โดยตัวอย่างอุตสาหกรรมที่ถูกกดดันจากการแข่งขันที่รุนแรงขึ้นต่อเนื่อง ได้แก่ เครื่องนุ่งห่ม เฟอร์นิเจอร์ เครื่องใช้ไฟฟ้า และชิ้นส่วน อิเล็กทรอนิกส์

(3) การลงทุนภาคเอกชนมีแนวโน้มปรับลดลงจากความไม่แน่นอนของนโยบายการค้าโลกที่ทำให้ความเชื่อมั่นของธุรกิจปรับแย่ลง โดยอาจจะมีการย้ายฐานการผลิตออกจากไทย หากไทยถูกเรียกเก็บภาษีในอัตราที่สูงกว่าประเทศอื่น รวมถึงการบริโภคภาคเอกชนที่อาจแผ่วลง โดยการชะลอตัวของเศรษฐกิจจะส่งผลต่อความเชื่อมั่นผู้บริโภคและพฤติกรรมการใช้จ่ายโดยเฉพาะกลุ่มรายได้สูงที่เป็นแรงขับเคลื่อนการบริโภคภาคเอกชนในช่วงที่ผ่านมา

นอกจากนี้ นโยบายการค้าของสหรัฐฯ จะส่งผลให้เศรษฐกิจโลกมีแนวโน้มชะลอตัวซึ่งจะมีผลต่ออุปสงค์โลกด้านสินค้าและบริการรวมถึงการท่องเที่ยวของไทยในระยะต่อไป นโยบายการค้าโลกยังมีความไม่แน่นอนสูง ผลกระทบต่อเศรษฐกิจไทยขึ้นอยู่กับอัตราภาษีนำเข้าของสหรัฐฯ ที่ไทยถูกจัดเก็บเทียบกับประเทศคู่ค้า รวมถึงการตอบโต้ของประเทศเศรษฐกิจหลักและสหรัฐฯทำให้การประเมินแนวโน้มเศรษฐกิจมีความท้าทายมากขึ้น

คณะกรรมการจึงให้ประเมินภาพเศรษฐกิจภายใต้หลายฉากทัศน์ (scenarios) ตัวอย่างเช่น ฉากทัศน์ที่การเจรจาทางการค้ามีความยืดเยื้อและภาษีนำเข้าของสหรัฐฯ คงไว้ที่ระดับใกล้เคียงกับอัตราปัจจุบัน (reference scenario: lower tariffs) ซึ่งเศรษฐกิจไทยในปี 2568 จะขยายตัวประมาณร้อยละ 2.0 และฉากทัศน์ที่สงครามการค้ารุนแรงและภาษีนำเข้าของสหรัฐฯ อยู่ในอัตราที่สูง (alternative scenario: higher tariffs) เศรษฐกิจไทยในปี 2568 จะขยายตัวประมาณร้อยละ 1.3

ทั้งนี้ สิ่งที่เกิดจริงจะขึ้นอยู่กับนโยบายและการปรับตัวของประเทศต่างๆ จึงต้องติดตามพัฒนาการการค้าโลกและผลกระทบต่อเศรษฐกิจไทยอย่างใกล้ชิด คณะกรรมการฯ เห็นว่าผลกระทบของนโยบายการค้าต่อเศรษฐกิจแตกต่างจากวิกฤตเศรษฐกิจครั้งก่อนๆ สถานการณ์มีความไม่แน่นอนสูงมาก และผลกระทบมีลักษณะทอดยาวขึ้นอยู่กับการปรับตัวของไทย คณะกรรมการฯ มีความเห็นว่าการฉายภาพฉากทัศน์จึงมีความสำคัญเพื่อให้ภาครัฐและภาคเอกชนที่เกี่ยวข้องสามารถใช้ประกอบการตัดสินใจในสถานการณ์ต่างๆ ได้

นอกจากนี้ นโยบายการค้าโลกจะนำไปสู่การเปลี่ยนแปลงของภูมิทัศน์ทางเศรษฐกิจ การเงิน และการค้าโลก รวมถึงจะส่งผลต่อเศรษฐกิจไทยในระยะยาว เช่น ความสามารถในการแข่งขันของประเทศ และการย้ายฐานการผลิตของบริษัทต่างชาติ การแก้ปัญหาและลดผลกระทบจากนโยบายการค้าจึงจำเป็นต้องผสมผสานนโยบายหลายด้านเสริมกัน เพื่อเพิ่มประสิทธิภาพและขีดความสามารถในการแข่งขันให้กับภาคธุรกิจภายใต้โครงสร้างเศรษฐกิจโลกที่เปลี่ยนไป

คณะกรรมการฯ มีความกังวลเกี่ยวกับแรงขับเคลื่อนเศรษฐกิจในระยะข้างหน้า ภาคท่องเที่ยวที่เป็นแรงขับเคลื่อนหลักของเศรษฐกิจไทยในช่วงที่ผ่านมาอาจมีบทบาทน้อยลง โดยเห็นว่านักท่องเที่ยวจีนที่ลดลงในไตรมาสที่ 1 ไม่ได้มาจากปัจจัยด้านความปลอดภัยเพียงอย่างเดียว แต่อาจเป็นการเปลี่ยนพฤติกรรมของนักท่องเที่ยวและการสนับสนุนการท่องเที่ยวในประเทศของภาครัฐด้วย

นอกจากนี้ หากเศรษฐกิจโลกมีแนวโน้มชะลอตัวจากนโยบายการค้าโลก ผู้บริโภคอาจปรับลดค่าใช้จ่ายด้านการท่องเที่ยวเป็นลำดับแรก จำนวนนักท่องเที่ยวต่างชาติของไทยอาจไม่ปรับเพิ่มขึ้นกลับไปสู่ระดับสูงสุด ณ ปี 2562 ที่ 40 ล้านคนได้ ในช่วง 1 – 2 ปีข้างหน้า รวมทั้งรายจ่ายเฉลี่ยต่อหัวของนักท่องเที่ยวอาจปรับลดลงเมื่อเทียบกับในอดีต กอปรกับ กรรมการบางส่วนมีความกังวลว่านโยบายการค้าโลกอาจส่งผลกระทบต่อเศรษฐกิจไทยได้มากกว่าคาด เนื่องจากภาคการผลิตในบางอุตสาหกรรมเผชิญปัญหาเชิงโครงสร้างอย่างต่อเนื่อง หนี้ครัวเรือนอยู่ในระดับสูง และขีดความสามารถของนโยบายการคลังมีจำกัด

รวมไปถึง คณะกรรมการฯ เห็นว่าเศรษฐกิจอาจมีความเสี่ยงด้านต่ำมากกว่าที่ประเมินไว้โดยขนาดของผลกระทบของนโยบายการค้าต่อแนวโน้มเศรษฐกิจขึ้นอยู่กับอัตราภาษีที่ไทยถูกเรียกเก็บเมื่อเทียบกับประเทศคู่ค้าคู่แข่งที่สำคัญ โดยเฉพาะอย่างยิ่งหากประเทศไทยเผชิญมาตรการภาษีศุลกากรแบบตอบโต้จากสหรัฐฯ ในอัตราที่สูงกว่าประเทศอื่น หรือหากมีเหตุการณ์เข้ามากระทบเพิ่มเติมในช่วงนี้ ดังนั้น จึงต้องติดตามการเจรจาของประเทศต่างๆ และผลกระทบเศรษฐกิจไทยอย่างต่อเนื่อง

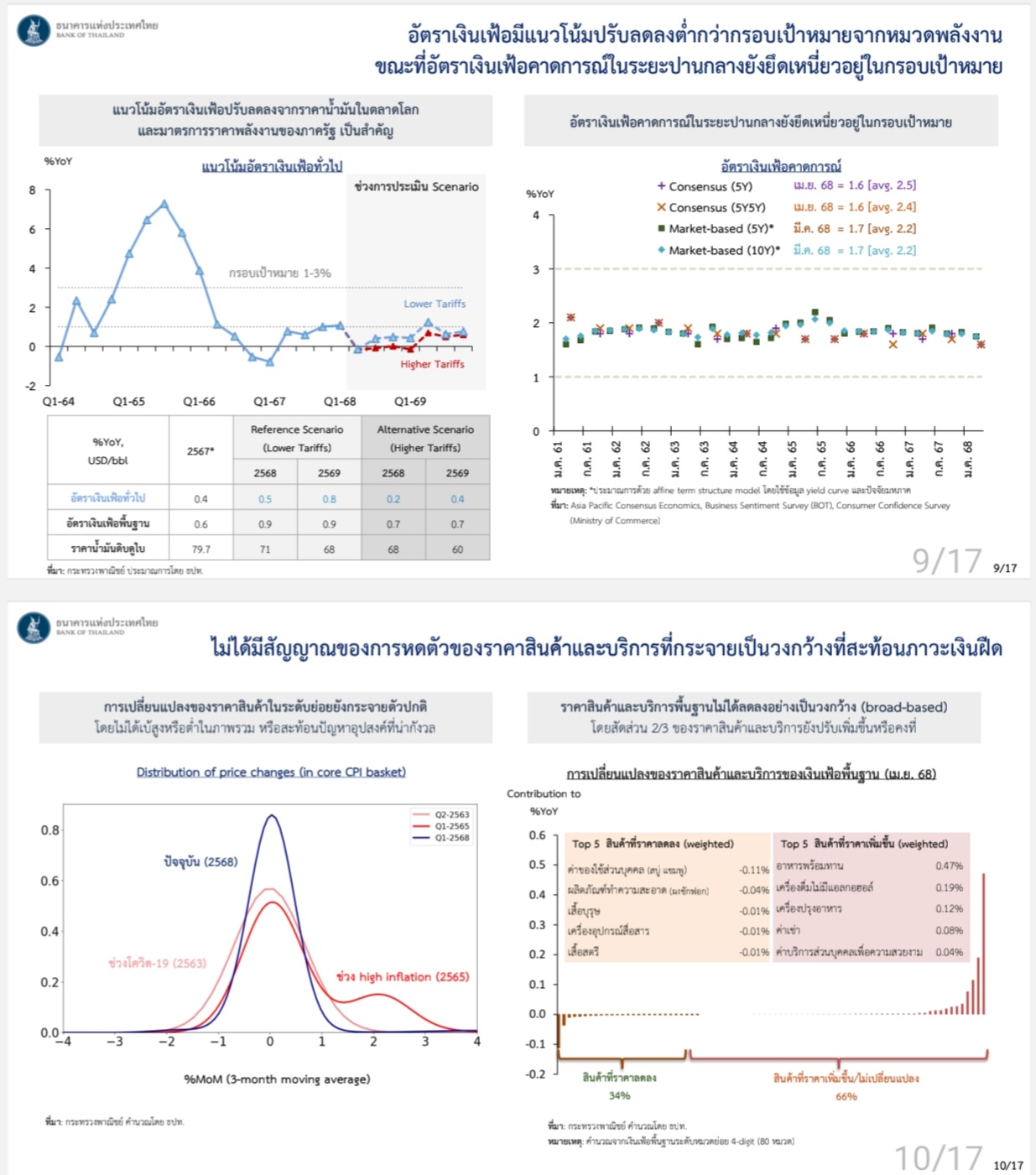

อัตราเงินเฟ้อทั่วไปมีแนวโน้มต่ำกว่าขอบล่างของกรอบเป้าหมายในปี 2568 และ 2569 จากปัจจัยด้านอุปทานเป็นสำคัญ ตามราคาพลังงานในตลาดโลกและมาตรการพลังงานของภาครัฐ อัตราเงินเฟ้อพื้นฐานชะลอตัวเล็กน้อยแต่ยังไม่มีสัญญาณนำไปสู่ภาวะเงินฝืดหรือภาวะที่เงินเฟ้อติดลบต่อเนื่อง เนื่องจากราคาสินค้าและบริการไม่ได้ปรับลดลงในวงกว้าง โดยราคาสินค้าและบริการประมาณ 3 ใน 4 ของตะกร้าเงินเฟ้อยังปรับเพิ่มขึ้นหรือไม่เปลี่ยนแปลง และอัตราเงินเฟ้อคาดการณ์ในระยะปานกลางยังทรงตัวในกรอบเป้าหมาย

ทั้งนี้ นโยบายการค้าโลกอาจส่งผลให้การแข่งขันด้านราคาสูงขึ้น และมีสินค้าราคาถูกจากต่างประเทศเข้ามาแข่งขันกับสินค้าในประเทศเพิ่มขึ้น สอดคล้องกับเงินเฟ้อคาดการณ์ในระยะปานกลางของหลายประเทศที่เริ่มปรับลดลง จึงต้องติดตามแนวโน้มเงินเฟ้อในระยะข้างหน้า คณะกรรมการฯ เห็นว่าอัตราเงินเฟ้อทั่วไปที่อยู่ในระดับต่ำจากปัจจัยด้านอุปทานมีส่วนช่วยในการบรรเทาค่าครองชีพของประชาชนและลดต้นทุนของภาคธุรกิจ โดยกรรมการบางส่วนเห็นว่านโยบายการค้าโลกอาจส่งผลให้การผลิตโลกมีประสิทธิภาพลดลง

ขณะที่ต้นทุนการผลิตปรับเพิ่มขึ้นในระยะยาว ซึ่งอาจส่งผลให้แนวโน้มเงินเฟ้อโลกปรับสูงขึ้นได้ในระยะข้างหน้าการประเมินภาวะการเงินและเสถียรภาพระบบการเงินภาวะการเงินยังตึงตัว สินเชื่อรวมหดตัวเล็กน้อย และคุณภาพสินเชื่อยังปรับด้อยลงโดยเฉพาะสินเชื่อที ่อยู่อาศัยและสินเชื่อธุรกิจในกลุ่มที่เผชิญปัญหาเชิงโครงสร้าง นอกจากนี้นโยบายการค้าโลกอาจสร้างแรงกดดันเพิ่มเติมต่อฐานะการเงินของภาคธุรกิจและครัวเรือน ซึ่งสถาบันการเงินอาจพิจารณาการปล่อยสินเชื่ออย่างระมัดระวังมากขึ้น

โดยเฉพาะกับลูกหนี้กลุ่มธุรกิจส่งออกที่อาจได้รับผลกระทบจากนโยบายการค้า จึงต้องติดตามความเสี่ยงด้านเครดิต (credit risk) และความเชื่อมโยงระหว่างภาคเศรษฐกิจและภาคการเงิน (macro-financial linkages) ในระยะข้างหน้า โดยเฉพาะในภาคธุรกิจที่ได้รับผลกระทบจากนโยบายการค้าโลก ตลาดการเงินโลกเคลื่อนไหวผันผวนสูงตามพัฒนาการนโยบายการค้า ความไม่แน่นอนที่อยู ่ในระดับสูงส่งผลให้ราคาสินทรัพย์เสี่ยงปรับลดลง และเงินทุนเคลื่อนย้ายไหลเข้าตลาดพันธบัตรภูมิภาค

ขณะที่ค่าเงินดอลลาร์สหรัฐฯ มีแนวโน้มอ่อนค่าเทียบกับสกุลเงินหลัก ด้านตลาดการเงินไทยผันผวนสูง ค่าเงินบาทเคลื่อนไหวผันผวนสอดคล้องกับสกุลเงินภูมิภาคตามปัจจัยภายนอกเป็นสำคัญ ผลตอบแทนพันธบัตรรัฐบาลไทยและตลาดหุ้นไทยปรับลดลงมากกว่าประเทศอื่นจากการที่นักลงทุนคาดว่าเศรษฐกิจไทยจะได้รับผลกระทบจากนโยบายการค้าและได้รับผลกระทบจากเหตุการณ์แผ่นดินไหว การระดมทุนในตลาดตราสารหนี้ภาคเอกชนโดยรวมยังปกติแต่ต้องติดตามความเสี่ยงของการระดมทุนเพื่อทดแทนหุ้นกู้ที่ครบกำหนดไถ่ถอน (rollover risk) ของผู้ออกตราสารหนี้ที่มีความเสี่ยงด้านเครดิตสูง

คณะกรรมการฯ แสดงความกังวลเกี่ยวกับคุณภาพสินเชื่อรายย่อยโดยเฉพาะสินเชื่อที่อยู่อาศัย เนื่องจากสะท้อนความเปราะบางของฐานะการเงินของภาคครัวเรือนบางกลุ่ม ขณะที่ฐานะการเงินของภาคธุรกิจอาจได้รับแรงกดดันเพิ่มเติมจากนโยบายการค้า นอกจากนี้ คณะกรรมการฯ ยังให้ความสำคัญเกี่ยวกับกรณีที่สถาบันจัดอันดับความน่าเชื่อถือ Moody’s ได้ปรับแนวโน้มอันดับความน่าเชื่อถือ (credit outlook) ของไทยเป็น negative ซี่งหากนำไปสู่การปรับลด credit rating ในภายหลัง อาจส่งผลให้ต้นทุนการระดมทุน (cost of fund) ของเศรษฐกิจไทยโดยรวมปรับเพิ่มขึ้น รวมทั้งอาจกระทบขีดความสามารถของนโยบายการคลัง(fiscal space) ในระยะยาว

อีกทั้ง คณะกรรมการฯ เห็นว่าค่าเงินบาทในช่วงที่ผ่านมาเคลื่อนไหวผันผวนสูงจากปัจจัยภายนอกและไม่สอดคล้องกับปัจจัยพื้นฐาน ซึ่งเป็นปัจจัยหนึ่งที่กระทบกับความสามารถในการแข่งขันและการปรับตัวของภาคธุรกิจ จึงเห็นควรให้ติดตามพัฒนาการในตลาดการเงินโลกที่อาจส่งผลต่อตลาดการเงินไทยและความผันผวนของค่าเงินบาทอย่างใกล้ชิด

การพิจารณานโยบายการเงิน

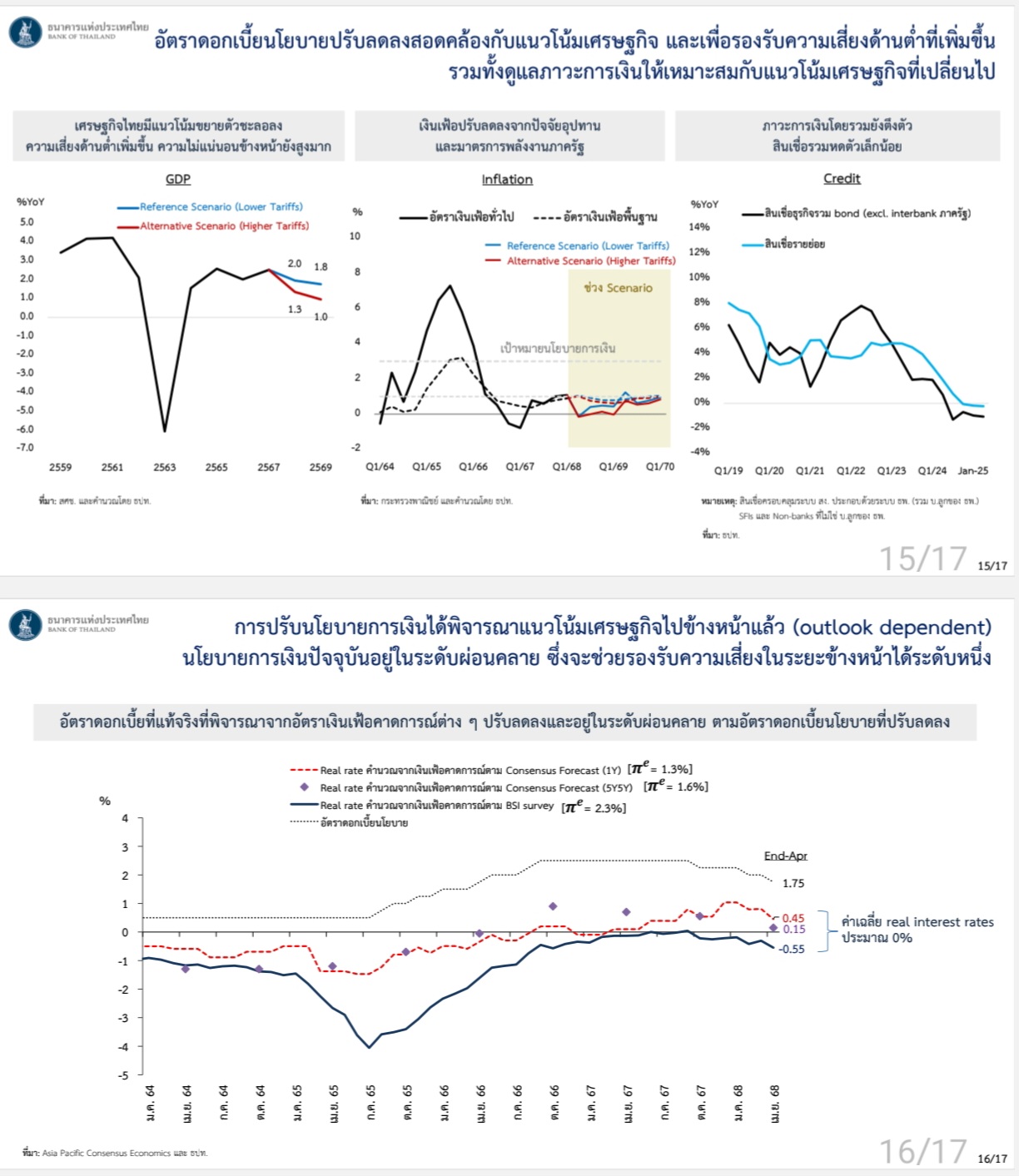

คณะกรรมการฯ ประเมินว่าเศรษฐกิจมีแนวโน้มขยายตัวต่ำกว่าที่เคยประเมินไว้ และมีความเสี่ยงเพิ่มขึ้นจากนโยบายการค้าโลก นโยบายการเงินจึงควรผ่อนคลายลงให้สอดคล้องกับแนวโน้มและความเสี่ยงเศรษฐกิจที่เปลี่ยนไป แนวโน้มเศรษฐกิจขึ้นอยู่กับนโยบายการค้าในระยะข้างหน้าที่ยังมีความไม่แน่นอนสูง อย่างไรก็ดีผลกระทบต่อเศรษฐกิจไม่เกิดขึ้นในลักษณะรุนแรงเหมือนวิกฤตการณ์การเงินโลกในปี 2551 และวิกฤตโควิด-19 แต่นโยบายการค้าจะส่งผลกระทบทอดยาวและต่อเนื่อง รวมทั้งอาจมีเหตุการณ์อื่นเกิดขึ้นเพิ่มเติม จึงต้องติดตามปัจจัยสำคัญที่มีนัยต่อเศรษฐกิจในระยะต่อไป อาทิ อัตราภาษีศุลกากรแบบตอบโต้ต่อไทย นโยบายการค้าระหว่างประเทศเศรษฐกิจหลักและพัฒนาการเศรษฐกิจและตลาดการเงินโลก

ดังน้้น กรรมการส่วนใหญ่เห็นควรให้ปรับลดอัตราดอกเบี้ยนโยบายในการประชุมรอบนี้ตามเศรษฐกิจที่มีแนวโน้มขยายตัวต ่ากว่าประมาณการเดิมและมีความเสี่ยงด้านต่ำเพิ่มขึ้น โดยกรรมการอภิปรายและมีความเห็นเพิ่มเติมดังนี้

- การปรับลดอัตราดอกเบี้ยนโยบายจะช่วยให้ภาวะการเงินผ่อนคลายลงสอดคล้องกับแนวโน้มและความเสี่ยงของเศรษฐกิจ โดยมีความกังวลว่าสถาบันการเงินอาจระมัดระวังการปล่อยสินเชื่อเพิ่มขึ้น โดยเฉพาะกลุ่มที่ได้รับผลกระทบจากนโยบายการค้า ขณะเดียวกันเห็นว่าการปรับลดอัตราดอกเบี้ยในครั้งนี้ไม่ได้เพิ่มความเสี่ยงต่อเสถียรภาพระบบการเงินในระยะยาว

- การปรับลดอัตราดอกเบี้ยนโยบายจะมีส่วนช่วยภาคธุรกิจและครัวเรือนในการรองรับผลกระทบของนโยบายการค้า ส่วนหนึ่งผ่านการลดภาระค่าใช้จ่ายด้านดอกเบี้ยได้บ้าง โดยเฉพาะในบริบทที่สถานการณ์ข้างหน้ามีความเสี่ยงสูงขึ้น และฐานะการเงินของธุรกิจและครัวเรือนบางกลุ่มยังเปราะบาง

- กรรมการส่วนใหญ่เห็นควรให้ติดตามพัฒนาการการค้าโลกและผลต่อเศรษฐกิจไทยอย่างใกล้ชิด การดำเนินนโยบายในระยะถัดไปต้องพิจารณาให้เหมาะสมกับแนวโน้มเศรษฐกิจ (outlook dependent) โดยคำนึงถึงขีดความสามารถของนโยบายการเงิน (policy space) ที่มีจำกัด

- กรรมการ 2 ท่านมีความเห็นสอดคล้องกับกรรมการท่านอื่นว่าควรผ่อนคลายนโยบายการเงินให้สอดคล้องกับแนวโน้มเศรษฐกิจที่ปรับลดลง อย่างไรก็ดีสถานการณ์ยังมีความไม่แน่นอนสูง จึงเห็นควรให้คงอัตราดอกเบี้ยนโยบายในการประชุมครั้งนี้ เพื่อใช้ในจังหวะที่มีความชัดเจนมากขึ้นให้เกิดประสิทธิผลสูงสุดภายใต้ขีดความสามารถของนโยบายการเงิน (policy space) ที่มีจำกัดมองไปข้างหน้า ความไม่แน่นอนยังอยู่ในระดับสูง รวมทั้งอาจมีเหตุการณ์ที่ไม่คาดคิด (shock) เกิดขึ้นซ้ำเติมเศรษฐกิจได้ในอนาคต ขณะที่ประสิทธิผลของนโยบายการเงินจะยิ่งลดทอนลงเมื่ออัตราดอกเบี้ยอยู่ในระดับที่ต่ำลง ภายใต้บริบทข้างต้นและเศรษฐกิจที่มีแนวโน้มชะลอลงจากปัจจัยภายนอกเป็นหลัก เป้าหมายของนโยบายการเงินจึงไม่ควรเน้นไปที่การกระตุ้นเศรษฐกิจ แต่ควรให้ความสำคัญกับการดูแลเสถียรภาพเศรษฐกิจในฉากทัศน์ต่าง ๆ ครอบคลุมกรณีการเกิดเหตุการณ์รุนแรง (tail risk) และควรใช้ในจังหวะที่เกิดประสิทธิผลสูงสุด

- คณะกรรมการฯ เห็นว่าการแก้ปัญหาและลดผลกระทบจากนโยบายการค้าจำเป็นต้องผสมผสานนโยบายหลายด้านเสริมกัน เพื่อเพิ่มประสิทธิภาพและขีดความสามารถในการแข่งขันให้กับภาคธุรกิจ โดยการลดผลกระทบต่อเศรษฐกิจควรใช้มาตรการที่แก้ปัญหาอย่างตรงจุด รวมทั้งต้องมีนโยบายปฏิรูปเชิงโครงสร้างเพื่อช่วยให้ภาคธุรกิจสามารถพร้อมรับการเปลี่ยนแปลงโครงสร้างการค้าและห่วงโซ่อุปทานโลกที่เปลี่ยนไป

การตัดสินนโยบายการเงิน มีมติ ลดอัตราดอกเบี้ยนโยบายร้อยละ 0.25

คณะกรรมการฯ มีมติ 5 ต่อ 2 เสียง ให้ลดอัตราดอกเบี้ยนโยบายร้อยละ 0.25 จากร้อยละ 2.00 เป็น ร้อยละ 1.75 ต่อปีโดยให้มีผลทันที ทั้งนี้ 2 เสียง เห็นควรให้คงอัตราดอกเบี้ยนโยบายกรรมการส่วนใหญ ่เห็นว่าการปรับลดอัตราดอกเบี้ยนโยบายลงร้อยละ 0.25 ในการประชุมครั้งนี้เพื่อให้สอดคล้องกับแนวโน้มเศรษฐกิจและรองรับความเสี่ยงด้านต่ำที่เพิ่มขึ้น รวมทั้งดูแลภาวะการเงินให้เหมาะสมกับแนวโน้มเศรษฐกิจและเงินเฟ้อที่เปลี่ยนไป ขณะที่กรรมการ 2 ท่าน เห็นควรให้คงอัตราดอกเบี้ยนโยบาย เพื่อใช้ในจังหวะที่เกิดประสิทธิผลสูงสุดภายใต้ขีดความสามารถของนโยบายการเงิน (policy space) ที่มีจำกัด ทั้งนี้คณะกรรมการฯ ประเมินว่าแนวโน้มเศรษฐกิจยังมีความไม่แน่นอนสูง จึงจะพิจารณาปรับนโยบายการเงินให้เหมาะสมกับแนวโน้มและความเสี่ยงของเศรษฐกิจและเงินเฟ้อในระยะข้างหน้า ![]()