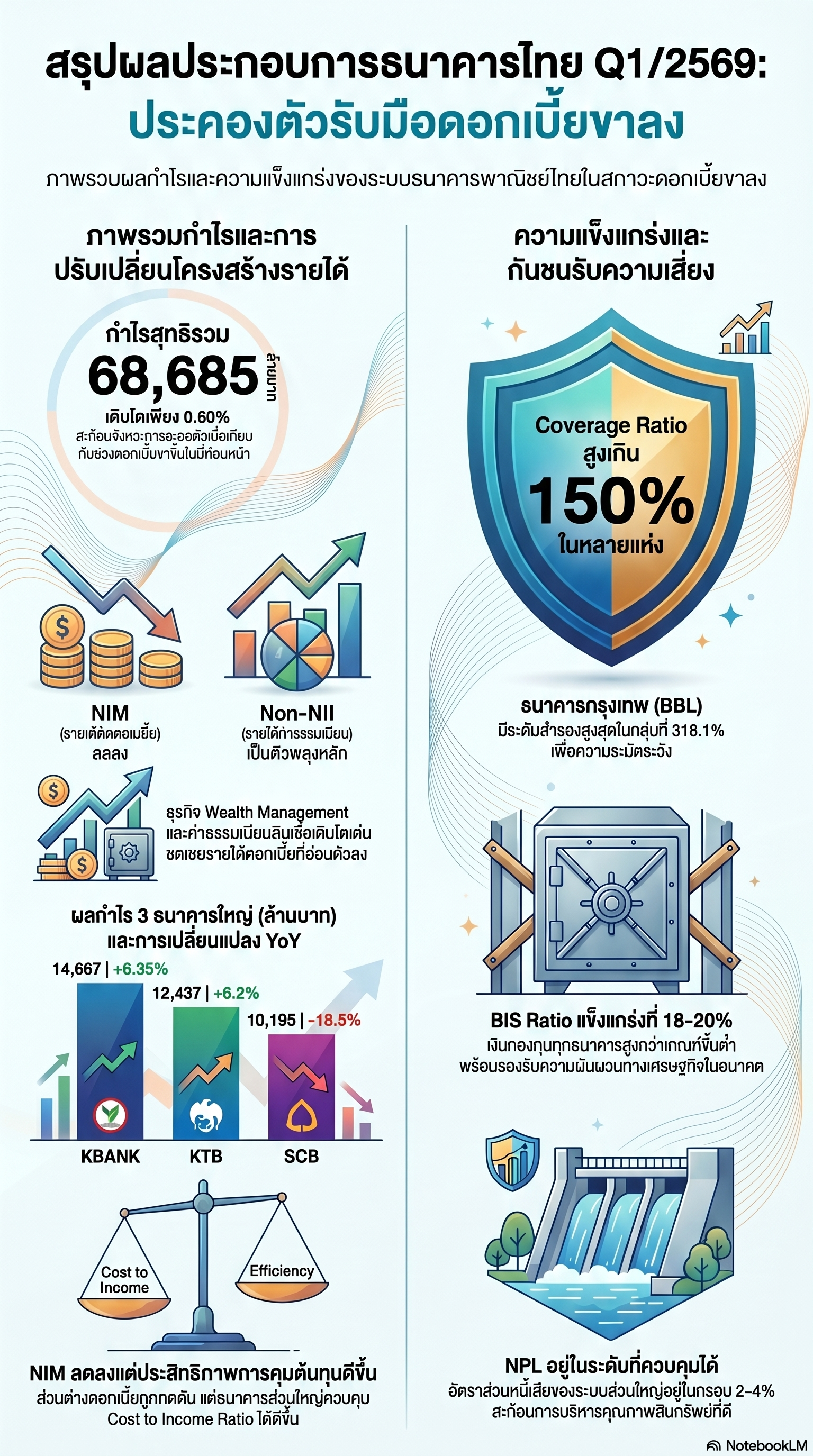

30 เมษายน 2569 : จากผลประกอบการไตรมาส 1/2569 ของกลุ่มธนาคารพาณิชย์ไทยสะท้อนภาพการ “ประคองตัวในจังหวะขาลงของดอกเบี้ย” ได้อย่างชัดเจน โดยธนาคารพาณิชย์ 11 แห่ง มีกำไรสุทธิรวม 68,685 ล้านบาท เพิ่มขึ้นเพียง 416 ล้านบาท หรือ 0.60% จากช่วงเดียวกันปีก่อน ถือเป็นอัตราการเติบโตที่ชะลอลงอย่างมีนัยสำคัญ เมื่อเทียบกับช่วงดอกเบี้ยขาขึ้นในปีก่อนหน้า สะท้อนแรงกดดันจากรายได้ดอกเบี้ยที่เริ่มอ่อนตัว ขณะที่เศรษฐกิจยังฟื้นตัวไม่เต็มที่ ทำให้ธนาคารต้องดำเนินกลยุทธ์อย่างระมัดระวังมากขึ้น ทั้งในด้านการปล่อยสินเชื่อ การตั้งสำรอง และการบริหารต้นทุน

ภาพรวมอุตสาหกรรม: NIM ถูกกดดัน – รายได้ค่าฟีเป็นตัวพยุง

ทิศทางอัตราดอกเบี้ยขาลงตั้งแต่ปี 2568 ต่อเนื่องถึงต้นปี 2569 ส่งผลให้ส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM) ของหลายธนาคารปรับลดลงอย่างต่อเนื่อง กดดันรายได้ดอกเบี้ยสุทธิ (Net Interest Income) ซึ่งเป็นรายได้หลักของระบบธนาคาร อย่างไรก็ตาม ธนาคารส่วนใหญ่สามารถ “ชดเชย” ผ่านรายได้ที่มิใช่ดอกเบี้ย (Non-NII) ที่เติบโต โดยเฉพาะธุรกิจบริหารความมั่งคั่ง (Wealth Management) ค่าธรรมเนียมสินเชื่อ กิจกรรมวาณิชธนกิจ และกำไรจากการลงทุน

อีกด้านหนึ่ง การตั้งสำรองผลขาดทุนด้านเครดิต (ECL) ยังคงอยู่ในระดับสูงในหลายธนาคาร แม้บางแห่งเริ่มลดลง สะท้อนมุมมองเชิงระมัดระวังต่อคุณภาพลูกหนี้ในภาวะเศรษฐกิจที่ยังเปราะบาง ขณะที่ Cost to Income Ratio ของระบบมีแนวโน้มปรับดีขึ้น จากการควบคุมค่าใช้จ่ายอย่างมีวินัย

กลุ่มธนาคารขนาดใหญ่: รายได้ดอกเบี้ยชะลอ แต่ฐานยังแข็งแรง

ธนาคารกสิกรไทย จำกัด (มหาชน) (KBANK) มีกำไรสุทธิ 14,667 ล้านบาท เพิ่มขึ้น 6.35% จากปีก่อน แม้ NIM ลดลงมาอยู่ที่ 2.95% จากแรงกดดันดอกเบี้ยขาลงและสินเชื่อที่ยังเติบโตจำกัด โดยรายได้ดอกเบี้ยสุทธิลดลง 2.9% แต่รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นถึง 17.57% จากธุรกิจ Wealth และกำไรจากการลงทุน ธนาคารยังคงตั้งสำรองในระดับสูง 9,823 ล้านบาท เพื่อรองรับความเสี่ยง ส่งผลให้ Coverage Ratio เพิ่มขึ้นเป็น 171.72% ขณะที่ NPL อยู่ที่ 3.19%

ธนาคารกรุงไทย จำกัด (มหาชน) (KTB) มีกำไรสุทธิ 12,437 ล้านบาท เพิ่มขึ้น 6.2% YoY และ 15.4% QoQ โดยสินเชื่อรวมเติบโต 2.4% จากสินเชื่อภาครัฐและธุรกิจขนาดใหญ่ แม้ NIM อยู่ที่ 2.48% ภายใต้แรงกดดันดอกเบี้ย แต่รายได้ค่าธรรมเนียมเติบโต 13.9% ช่วยหนุนรายได้รวม ด้านประสิทธิภาพ Cost to Income Ratio ลดลงเหลือ 38.9% ขณะที่ Coverage Ratio สูงถึง 204.7% สะท้อนกันชนความเสี่ยงที่แข็งแกร่ง

บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) (SCBX) มีกำไรสุทธิ 10,195 ล้านบาท ลดลง 18.5% จากปีก่อน จากรายได้ดอกเบี้ยสุทธิที่ลดลง 13.7% หลังการปรับลดดอกเบี้ยนโยบายต่อเนื่อง อย่างไรก็ตาม รายได้ค่าธรรมเนียมเติบโต 17.7% จากธุรกิจ Wealth และวาณิชธนกิจ ขณะที่ค่าใช้จ่ายลดลงและการตั้งสำรองลดลง 4.4% ช่วยพยุงผลประกอบการ โดย NPL อยู่ที่ 3.23% และ Coverage Ratio อยู่ที่ 162.3%

ธนาคารกรุงเทพ จำกัด (มหาชน) (BBL) มีกำไรสุทธิ 10,994 ล้านบาท ลดลง 12.9% จากรายได้ดอกเบี้ยสุทธิที่ลดลง 12.3% ส่งผลให้ NIM อยู่ที่ 2.49% อย่างไรก็ตาม ธนาคารควบคุมค่าใช้จ่ายได้ดี โดย Cost to Income Ratio อยู่ที่ 44.7% และมี Coverage Ratio สูงถึง 318.1% ซึ่งถือว่าสูงสุดในกลุ่ม สะท้อนความระมัดระวังด้านความเสี่ยง

ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) (BAY) โดดเด่นด้วยกำไรสุทธิ 8,618 ล้านบาท เพิ่มขึ้น 14.4% จากการเติบโตของทั้งรายได้ดอกเบี้ยและรายได้ที่มิใช่ดอกเบี้ย โดย NIM เพิ่มขึ้นเป็น 4.61% จากการปรับโครงสร้างพอร์ตสินเชื่อและการรวมงบ TIDLOR ขณะที่ Coverage Ratio อยู่ที่ 132.3% และ BIS Ratio ที่ 20.65%

ธนาคารทหารไทยธนชาต จำกัด (มหาชน) (TTB) มีกำไรสุทธิ 5,170 ล้านบาท เพิ่มขึ้น 1.4% YoY แม้ลดลงเล็กน้อย QoQ สะท้อนการรักษาเสถียรภาพ โดยธนาคารเน้นสินเชื่อรายย่อยที่ให้ผลตอบแทนสูง พร้อมใช้เทคโนโลยีควบคุมต้นทุน NPL อยู่ที่ 2.9% ต่ำกว่าเป้าหมาย และ Coverage Ratio อยู่ที่ 154% ขณะที่เงินกองทุนยังแข็งแกร่ง

กลุ่มธนาคารขนาดกลาง–เล็ก: เติบโตจากจุดแข็งเฉพาะตัว

บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จำกัด (มหาชน) (TISCO) มีกำไรสุทธิ 1,734 ล้านบาท เพิ่มขึ้น 5.5% จากสินเชื่อเช่าซื้อที่เติบโตตามตลาดรถยนต์ไฟฟ้า (EV) และรายได้ตลาดทุน โดย NPL ลดลงเหลือ 2.11% และ Coverage Ratio อยู่ที่ 191%

ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) (KKP) มีกำไรสุทธิเพิ่มขึ้นถึง 84.2% จากรายได้ค่าธรรมเนียมและแพลตฟอร์มดิจิทัล Dime! แม้รายได้ดอกเบี้ยลดลง แต่สามารถชดเชยได้ โดย NPL อยู่ที่ 4.1% และยังคงตั้งสำรองอย่างระมัดระวัง

ธนาคารไทยเครดิต จำกัด (มหาชน) (CREDIT) มีกำไรเพิ่มขึ้น 29% จากการลด ECL อย่างมีนัยสำคัญ และรายได้พิเศษจากมาตรการภาครัฐ ขณะที่ NIM อยู่ในระดับสูงที่ 7.0% แต่ยังต้องติดตามคุณภาพสินทรัพย์ โดย NPL อยู่ที่ 4.2%

ธนาคารซีไอเอ็มบี ไทย จำกัด (มหาชน) (CIMBT) มีกำไรเพิ่มขึ้น 8.4% จากการลดค่าใช้จ่ายและสำรอง แม้รายได้รวมลดลง โดย NPL อยู่ในระดับต่ำที่ 2.1% และ Coverage Ratio เพิ่มเป็น 178%

บริษัท แอล เอช ไฟแนนซ์เชียล กรุ๊ป จำกัด (มหาชน) (LHFG) มีกำไรเพิ่มขึ้น 47.9% จากกำไรการลงทุนและเงินปันผล แม้ตั้งสำรองเพิ่มขึ้น โดย NPL Ratio ลดลงเหลือ 2.30%

คุณภาพสินทรัพย์และเงินกองทุน: กันชนสำคัญในช่วงผันผวน

ภาพรวมคุณภาพสินทรัพย์ของระบบธนาคารยังอยู่ในระดับ “ควบคุมได้” โดย NPL ส่วนใหญ่อยู่ในกรอบ 2–4% ขณะที่ Coverage Ratio อยู่ในระดับสูงหลายแห่งเกิน 150% สะท้อนการตั้งกันชนความเสี่ยงล่วงหน้า ขณะเดียวกัน อัตราส่วนเงินกองทุน (BIS Ratio) ของทุกธนาคารยังสูงกว่าเกณฑ์ขั้นต่ำอย่างมีนัยสำคัญ ส่วนใหญ่เกิน 18–20% ทำให้ระบบธนาคารมีความพร้อมรองรับความผันผวนในอนาคต

จากภาพรวมดังกล่าว ไตรมาส 1/2569 ถือเป็นจุดเริ่มต้นของ “รอบการปรับตัว” ของธนาคารไทยภายใต้ดอกเบี้ยขาลงอย่างแท้จริง รายได้ดอกเบี้ยที่อ่อนตัวได้เปลี่ยนโครงสร้างรายได้ของธนาคารให้พึ่งพารายได้ค่าธรรมเนียมและธุรกิจใหม่มากขึ้น ขณะเดียวกัน การตั้งสำรองเชิงรุกและการรักษาวินัยด้านต้นทุนยังคงเป็นหัวใจสำคัญ

ในระยะต่อไป ทิศทางผลประกอบการจะขึ้นอยู่กับ 3 ปัจจัยหลัก ได้แก่ 1.ความเร็วในการฟื้นตัวของเศรษฐกิจ 2. แนวโน้มดอกเบี้ยนโยบาย และ 3.คุณภาพสินเชื่อของภาคครัวเรือนและธุรกิจ

อย่างไรก็ตาม ด้วยฐานเงินกองทุนที่แข็งแกร่งและการบริหารความเสี่ยงอย่างรอบคอบ ระบบธนาคารพาณิชย์ไทยยังมีศักยภาพในการ “เติบโตแบบมีเสถียรภาพ” ท่ามกลางความท้าทายที่ยังคงอยู่ในระยะข้างหน้า ![]()