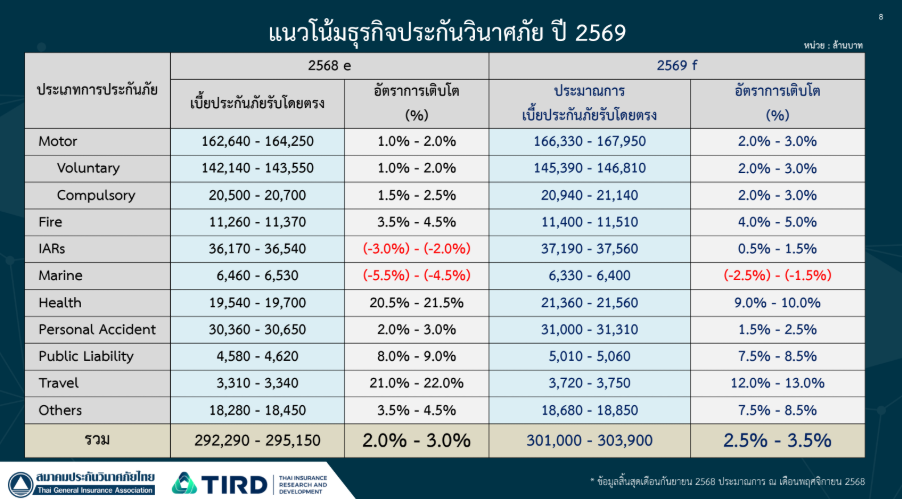

24 ธันวาคม 2568 : ดร.สมพร สืบถวิลกุล นายกสมาคมประกันวินาศภัยไทย เปิดเผยว่า ภาพรวมธุรกิจประกันวินาศภัยในช่วง 9 เดือนแรก (มกราคม–กันยายน) ปี 2568 มีเบี้ยประกันภัยรับโดยตรงรวม 215,103 ล้านบาท เติบโต 2.89% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และคาดว่าตลอดปี 2568 ธุรกิจจะเติบโตอยู่ในช่วง 2.5–3.0% หรือมีเบี้ยประกันภัยรับโดยตรงรวม 292,290–295,150 ล้านบาท แม้ว่าปี 2568 จะเป็นปีที่ภาคธุรกิจประกันวินาศภัยต้องเผชิญความเสี่ยงจากหลายปัจจัย ทั้งภัยธรรมชาติ เหตุการณ์อุบัติภัย และความผันผวนทางเศรษฐกิจ แต่ผลประกอบการโดยรวมยังคงขยายตัวได้ สะท้อนถึงความแข็งแกร่งและการปรับตัวของอุตสาหกรรม

สำหรับปี 2569 ภาคธุรกิจประกันวินาศภัยยังต้องเผชิญความท้าทายในหลายมิติ ทั้งความเสี่ยงจากการเปลี่ยนแปลงสภาพภูมิอากาศ ความก้าวหน้าทางเทคโนโลยี พฤติกรรมผู้บริโภคที่ให้ความสำคัญกับการบริหารความเสี่ยงเฉพาะด้านมากขึ้น รวมถึงความเสี่ยงรูปแบบใหม่จากยานยนต์ไฟฟ้า (EV) ภัยไซเบอร์ และประเด็น ESG ทั้งนี้ บริษัท ไทยอินชัวรันส์ รีเสิร์ช แอนด์ ดีเวลลอปเม้นท์ จำกัด หรือ TIRD ได้ประเมินว่าธุรกิจประกันวินาศภัย ในปี 2569 ยังคงมีแนวโน้มการเติบโตอย่างต่อเนื่อง

โดยคาดว่ามีเบี้ยประกันภัยรับโดยตรงรวมอยู่ในช่วง 301,000–303,900 ล้านบาท เติบโต 2.5–3.5% เมื่อเทียบกับปีก่อนหน้า โดยภาคประกันสุขภาพคาดว่าจะมีอัตราการเติบโตสูงสุดด้วยเลขสองหลักหรือประมาณ 9-10% และประกันภัยการเดินทาง ซึ่งประกันภัยอื่นๆ ก็ยังเติบโต แต่ถึงกระนั้นประกันภัยสุขภาพก็เผชิญแรงกดดันจากเงินเฟ้อทางการแพทย์ ซึ่งล้วนเป็นปัจจัยที่อาจกระทบต่อทิศทางการเติบโตของเบี้ยประกันภัยในแต่ละกลุ่มอย่างมีนัยสำคัญ

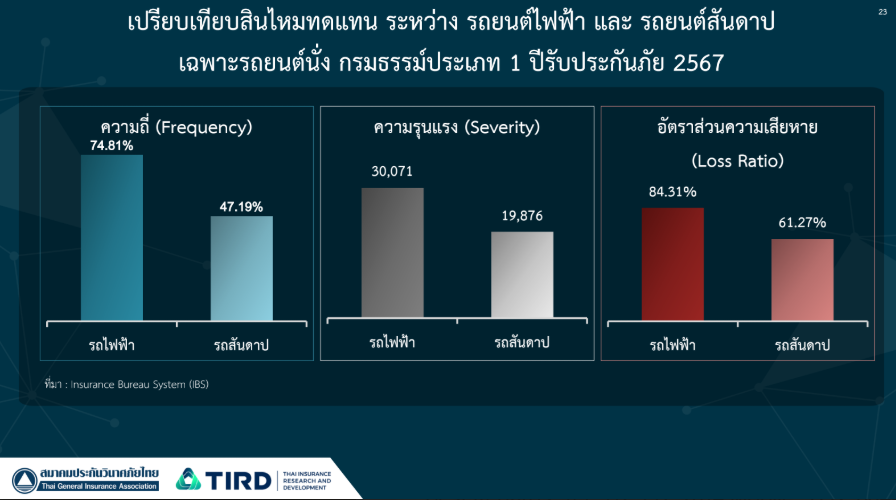

ขณะเดียวกันในปี 2569 ในด้านการประกันภัยรถยนต์ยังมีการเติบโตอยู่บ้าง โดยเฉพาะประกันรถไฟฟ้า (EV) ที่ดูเหมือนว่าจะเป็นตัวเร่งให้มีการเติบโตของกลุ่มยานยนต์ แต่ก็มีปัจจัยท้าทายสำคัญที่ต้องติดตามอย่างใกล้ชิดจากต้นทุนที่สูงขึ้น โดยเฉพาะต้นทุนการซ่อมและอะไหล่ของรถยนต์ไฟฟ้า ส่วนความถี่และความรุนแรงของภัยธรรมชาติที่ส่งผลต่อประกันอัคคีภัยและ IARs ตลอดจนต้นทุนการประกันภัยต่อที่ปรับเพิ่มขึ้นจึงคาดว่าจะมีอัตราการเติบโตประมาณ 4-5%

ขณะเดียวกัน จากนโยบายกระตุ้นการท่องเที่ยวและการเปิดกว้างให้นักท่องเที่ยวเข้ามามากขึ้น และช่วงหลังจะเห็นนักท่องเที่ยวจีนทยอยเดินทางเข้ามาท่องเที่ยวประเทศไทยมากขึ้น ฉะนั้นคาดว่าในปีหน้าอัตราการเติบโตของการประกันท่องเที่ยวจะเติบโตขึ้นถึง 12-13% แต่สำหรับความไม่แน่นอนของการค้าโลกยังส่งผลต่อประกันภัยทางทะเลและขนส่ง ที่ปีหน้าอาจจะหดตัวลงไปบ้างแต่ภาพรวมแล้วธุรกิจยังเติบโตอยู่

ทั้งนี้ ภายใต้ความเสี่ยงที่มีความซับซ้อนและเปลี่ยนแปลงรวดเร็ว ภาคธุรกิจประกันวินาศภัยได้เตรียมความพร้อมอย่างเป็นระบบ โดยมุ่งบริหารความเสี่ยงจากภัยธรรมชาติและสภาพภูมิอากาศผ่านการใช้แบบจำลองภัยพิบัติและการประกันภัยต่ออย่างเหมาะสม ควบคู่กับการเสริมเสถียรภาพระบบประกันสุขภาพผ่านความร่วมมือกับภาครัฐเพื่อควบคุมต้นทุนและรับมือเงินเฟ้อทางการแพทย์ พร้อมกันนี้ยังให้ความสำคัญกับการบริหารความเสี่ยงจากการขยายตัวของรถยนต์ไฟฟ้าในประเทศไทยที่ส่งผลต่อโครงสร้างการรับประกันภัยอย่างชัดเจน ทั้งในด้านความถี่และมูลค่าความเสียหาย ตลอดจนต้นทุนการซ่อมและอะไหล่

โดยยอดจดทะเบียนรถยนต์ไฟฟ้าเพิ่มขึ้นกว่าร้อยละ 54 เมื่อเทียบกับช่วงต้นปี ซึ่งเป็นประเด็นที่ภาคธุรกิจต้องติดตามและบริหารความเสี่ยงอย่างรอบคอบโดยสนับสนุนการกำหนดอัตราเบี้ยประกันภัยบนพื้นฐานข้อมูลความเสี่ยงจริง ต้นทุนอะไหล่ เทคโนโลยีแบตเตอรี่ พร้อมประสานความร่วมมือเพื่อพัฒนามาตรฐานประกันภัยรถยนต์ไฟฟ้าอย่างยั่งยืน ซึ่งสมาคมฯ เชื่อมั่นว่า แนวทางดังกล่าวจะช่วยเสริมความมั่นคงของระบบประกันวินาศภัย เพิ่มความสามารถในการรองรับความเสี่ยงรอบด้าน และสนับสนุนการเปลี่ยนผ่านของเศรษฐกิจไทยในระยะยาว

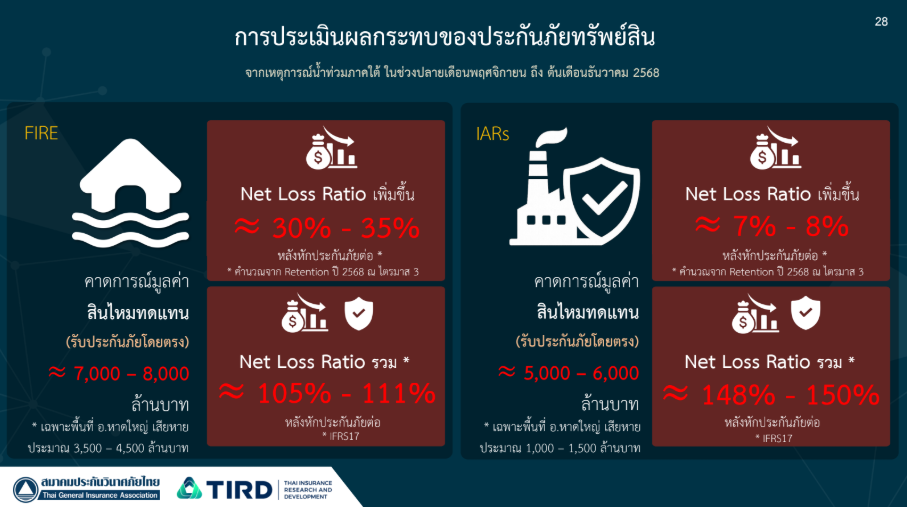

ขณะเดียวกัน จากการติดตามสถานการณ์และประเมินผลกระทบจากมหาอุทกภัยภาคใต้ จากข้อมูลของสำนักงาน คปภ. ณ วันที่ 15 ธันวาคม 2568 พบว่ามีจำนวนกรมธรรม์ที่มีการเรียกร้องค่าสินไหมทดแทนรวม 62,147 ราย คิดเป็นมูลค่าความเสียหายประมาณ 16,029 ล้านบาท และเมื่อรวมการประเมินความเสียหายเพิ่มเติม คาดว่ามูลค่าความเสียหายรวมจากเหตุอุทกภัยครั้งนี้จะอยู่ในช่วงประมาณ 23,000–27,000 ล้านบาท โดยแบ่งเป็น รถยนต์ที่ได้รับความเสียหายประมาณ 25,000 ถึง 30,000 คัน (เฉพาะในพื้นที่อำเภอหาดใหญ่ประมาณ 9,000 ถึง 12,000 คัน) มีมูลค่าความเสียหายประมาณ 11,000–13,000 ล้านบาท และประกันภัยทรัพย์สินรวมประมาณ 12,000–14,000 ล้านบาท

อย่างไรก็ตาม เมื่อพิจารณาในเชิงสัดส่วนกรมธรรม์ที่ได้รับผลกระทบยังอยู่ในวงจำกัด โดยประกันภัยรถยนต์ภาคสมัครใจในพื้นที่น้ำท่วมมีสัดส่วนเพียง 6.4% และประกันภัยทรัพย์สิน 11.7% ของกรมธรรม์ทั้งหมด ซึ่งยังไม่ส่งผลกระทบต่อเสถียรภาพของระบบประกันวินาศภัยไทย โดยอุตสาหกรรมยังมีอัตราความเพียงพอของเงินกองทุนอยู่ในระดับสูงกว่า 200% และภาระสินไหมทดแทนหลังการประกันภัยต่ออยู่ในระดับที่สามารถบริหารจัดการได้เมื่อเทียบกับเหตุการณ์ใหญ่ในอดีต เป็นสิ่งที่เห็นแล้วว่าทุกบริษัทประกันภัยมีความมั่นคง สามารถบริหารความเสี่ยงภัยได้อย่างดีเยี่ยม ซึ่งเหตุการณ์ที่เกิดขึ้นตลอดปีนี้เป็นการยืนยันอีกครั้งหนึ่งว่า แต่ละบริษัทสามารถบริหารจัดการความเสี่ยงของบริษัทได้อย่างดี ทำให้สามารถยืนหยัดดูแลประชาชนและมีความมั่นคงในการดำเนินธุรกิจ

ทั้งนี้ ธุรกิจประกันภัยต้องยอมรับความเป็นจริงว่าประเทศไทยมีภัยพิบัติเกิดขึ้นในช่วงหลายๆ ปีที่ผ่านมา ดังนั้น สมาคมประกันวินาศภัยไทย จึงมีแนวความคิดที่จะจัดตั้ง "กองทุนประกันภัย ภัยพิบัติ" ขึ้น ซึ่งเรื่องนี้มีการนำเสนอไปยัง สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) รวมถึงภาครัฐแล้วด้วยว่า หากมีการจัดตั้ง "กองทุนภัย ภัยพิบัติ" ขึ้นเพื่อที่จะให้บริษัทประกันสามารถทำประกันภัยต่อมายังกองทุนฯ นี้ได้ โดยมีภาครัฐเข้ามาเป็นส่วนร่วมดูแลประชาชนและสังคมได้ หากมีกองทุนฯ ดังกล่าวยาวนานพอสมควรจะสามารถสะสมเบี้ยประกันภัยให้อยู่ในประเทศไทยได้ ซึ่งกองทุนฯ นี้ไม่จำเป็นจะต้องรับประกันภัยเฉพาะในประเทศไทย อาจจะทำหน้านี้รับเสี่ยงภัยในภูมิภาคนี้ โดยมีผู้บริหารมืออาชีพเข้ามาช่วยบริหาร ซึ่งความเสี่ยงที่มารวมกันเป็นความเสี่ยงที่มาจากทุกบริษัทประกันวินาศภัย ทำให้เป็นพอร์ทขนาดใหญ่และผู้บริหารกองทุนฯนั้น สามารถเจรจาต่อรองกับบริษัทรับประกันภัยต่อต่างประเทศ หรือสามารถใช้เครื่องมือบริหารความเสี่ยงอย่างอื่นที่นอกเหนือจากการประกันภัยต่อ เช่น "แคทบอนด์" มาบริหารต้นทุนได้ ก็จะทำให้การดำเนินการมีประสิทธิภาพมากยิ่งขึ้น

"สมาคมประกันวินาศภัยพยายามจะเจรจาร่วมกับคปภ.ว่าอยากที่จะเห็นกองทุนฯ นี้เกิดขึ้นอย่างช้าที่สุดภายในกลางปี 2569 แต่กว่าจะมีการจัดตั้งกองทุนฯ นี้บริษัทประกันภัยทุกแห่งก็ทำประกันภัยต่อต่างประเทศไปเรียบร้อยแล้ว เนื่องจากสัญญาประกันภัยต่อจะมีการดำเนินการช่วงปลายปี ดังนั้น กองทุนฯ อาจจะเริ่มจริงจังปี 2570 เป็นต้นไป" ดร.สมพร กล่าวทิ้งท้าย ![]()