11 มิถุนายน 2567 : วิจัยกรุงศรี ประเมิน ภาวะเศรษฐกิจโลกว่า ECB นำร่องปรับลดดอกเบี้ยก่อน FED หลังเงินเฟ้อชะลอลงตามแผน ขณะที่เศรษฐกิจจีนปรับดีขึ้นเล็กน้อยแต่อาจเผชิญความเสี่ยงในระยะข้างหน้า

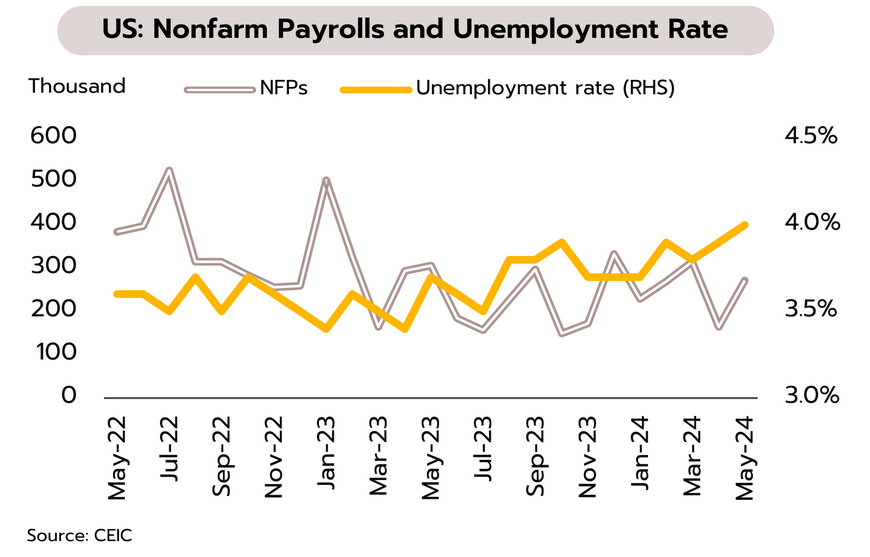

แม้ว่าตัวเลขการจ้างงานของสหรัฐดีกว่าคาด แต่สัญญาณการชะลอตัวของเศรษฐกิจอาจเปิดทางให้เฟดปรับลดดอกเบี้ย 3 ครั้งในปีนี้ ในเดือนพฤษภาคม ดัชนี PMI นอกภาคการผลิตกลับมาขยายตัวที่ 53.8 จากเดือนก่อนที่ 49.4 สำหรับการจ้างงานนอกภาคเกษตรเพิ่มขึ้น 272,000 ตำแหน่ง จากเดือนก่อนที่ 165,000 ตำแหน่ง

ขณะที่ค่าจ้างรายชั่วโมงโดยเฉลี่ยเพิ่มขึ้น 4.1% YoY กับ 0.4% MoM ในเดือนพฤษภาคม จากเดือนก่อนที่ 4.0% กับ 0.2% ตามลำดับ อย่างไรก็ตาม เครื่องชี้ทางเศรษฐกิจหลายตัวส่งสัญญาณชะลอตัว อาทิ ดัชนี ISM ภาคการผลิตปรับตัวลงสู่ 48.7 ในเดือนพฤษภาคม จากเดือนก่อนที่ 49.2 นอกจากนี้ อัตราการว่างงานเพิ่มขึ้นสู่ระดับ 4% สูงสุดนับตั้งแต่เดือนมกราคม 2565 และตำแหน่งงานว่างเปิดใหม่ (JOLTS) ในเดือนเมษายน ลดลงสู่ระดับ 8.05 ล้าน ต่ำสุดนับตั้งแต่เดือนกุมภาพันธ์ 2564

ดัชนีชี้วัดหลายตัวบ่งชี้ถึงภาพรวมเศรษฐกิจของสหรัฐที่เริ่มชะลอตัว อาทิ (i) GDP ไตรมาสแรกที่ชะลอตัวลงสู่ 1.3% QoQ annualized จากไตรมาสก่อนหน้าที่ 3.4% (ii) ดัชนีความเชื่อมั่นผู้บริโภคเดือนพฤษภาคมต่ำสุดในรอบ 6 เดือน (iii) การใช้จ่ายที่แท้จริง (ขจัดผลของเงินเฟ้อ) เดือนเมษายนหดตัว 0.01% MoM และ (iv) อัตรา ส่วนตำแหน่งงานว่างอยู่ที่ 1.24 เท่าของผู้ว่างงานทั้งหมด ซึ่งใกล้เคียงกับระดับก่อนเกิดโควิด-19 ด้านมูดี้ส์ระบุว่าธนาคารระดับภูมิภาคอย่างน้อย 6 แห่งมีความเสี่ยงที่จะถูกปรับลดอันดับความน่าเชื่อถือ

ขณะที่เงินเฟ้อจากแรงกดดันด้านอุปสงค์ (Demand-pull inflation) มีแนวโน้มปรับลดลง เมื่อพิจารณาจากการเติบโตของเศรษฐกิจและทิศทางเงินเฟ้อ วิจัยกรุงศรีคงมุมมองว่าเฟดอาจปรับลดดอกเบี้ยได้ 3 ครั้งในปีนี้ โดยจะเริ่มปรับลดในเดือนกันยายนสู่ระดับ 4.50-4.75% ณ สิ้นปี

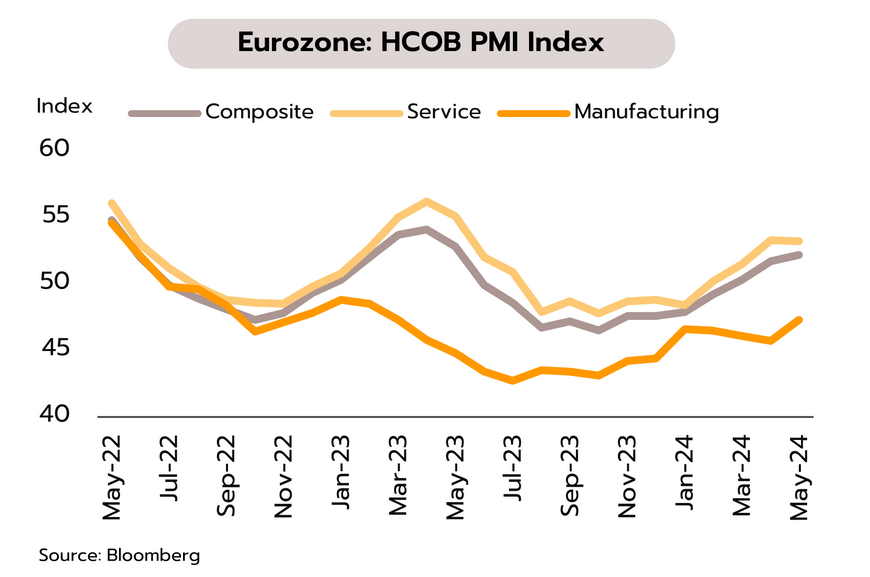

ยูโรโซน (ECB) ปรับลดดอกเบี้ยลงตามคาด แต่การดีดตัวขึ้นของเงินเฟ้อภาคบริการสร้างความไม่แน่นอนต่อทิศทางดอกเบี้ยในช่วงครึ่งปีหลัง ในเดือนพฤษภาคม ดัชนี PMI ภาคการผลิตเพิ่มขึ้นสู่ระดับ 47.3 จากเดือนก่อนที่ 45.7 ส่วนดัชนี PMI ภาคบริการอยู่ที่ 53.2 จากเดือนก่อนที่ 53.3 ส่งผลให้ดัชนี PMI รวมภาคการผลิตและบริการเพิ่มขึ้นสู่ระดับ 52.2 สูงสุดในรอบปี ขณะที่ GDP ไตรมาสแรกขยายตัว 0.3% QoQ เทียบกับไตรมาสก่อนที่ 0% อย่างไรก็ตาม ยอดค้าปลีกหดตัวที่ -0.5% MoM ในเดือนเมษายน

ธนาคารกลางยุโรป (ECB) มีมติปรับลดดอกเบี้ยเป็นครั้งแรกนับตั้งแต่ปี 2562 ที่ 0.25% ส่งผลให้อัตราดอกเบี้ยเงินฝากลดลงสู่ 3.75% ในการประชุมเดือนมิถุนายนจากอัตราเงินเฟ้อที่ชะลอตัวลงตามแผน อย่างไรก็ตาม ประธาน ECB คริสตีน ลาการ์ด ระบุว่าอัตราเงินเฟ้อมีแนวโน้มว่าจะยังคงอยู่สูงกว่าระดับเป้าหมายที่ 2% ในปีหน้า (คาดการณ์อยู่ที่ 2.5% ในปี 2567 และ 2.2% ในปี 2568) ซึ่งอาจเป็นสาเหตุที่ทำให้การปรับลดดอกเบี้ยในระยะถัดไปยังขึ้นอยู่กับพัฒนาการด้านเศรษฐกิจและเงินเฟ้อเป็นสำคัญ (Data dependence)

ล่าสุดเงินเฟ้อภาคบริการอยู่ที่ 2.9% YoY ในเดือนพฤษภาคม สะท้อนว่า ECB อาจไม่จำเป็นต้องปรับลดดอกเบี้ยในการประชุมทุกครั้ง ทั้งนี้ วิจัยกรุงศรีประเมินว่า ECB สามารถปรับลดอัตราดอกเบี้ยได้อีก 2 ครั้งในปีนี้ ซึ่งจะส่งผลให้อัตราดอกเบี้ย ณ สิ้นปี 2567 อยู่ที่ระดับ 3.25%

ปัญหาในภาคอสังหาริมทรัพย์ของจีนบรรเทาลงเล็กน้อย ขณะที่การส่งออกขยายตัวดีขึ้นแต่เผชิญความเสี่ยงจากความขัดแย้งทางการค้าที่ทวีความรุนแรง การหดตัวของยอดขายบ้านใหม่ของผู้พัฒนาอสังหาฯ 100 อันดับแรกชะลอลงจาก -44.9% YoY ในเดือนเมษายนเป็น -33.6% ในเดือนพฤษภาคม ขณะที่รัฐบาลเร่งออกมาตรการเพิ่มเติมเพื่อช่วยภาคอสังหาฯ เช่น (i) เงินทุนดอกเบี้ยต่ำมูลค่า 41.5 พันล้านดอลลาร์ เพื่อให้รัฐวิสาหกิจเข้าซื้อบ้านใหม่คงค้าง (ii) การลดสัดส่วนเงินดาวน์ขั้นต่ำสำหรับผู้ซื้อบ้านหลังแรกและผู้ซื้อบ้านหลังที่สอง ด้านการส่งออกในเดือนพฤษภาคมขยายตัวถึง 7.6% YoY จาก 1.5% ในไตรมาสแรก โดยสูงกว่าที่ตลาดคาดการณ์ที่ 5.6%

แม้ยอดขายบ้านกระเตื้องขึ้นบ้าง แต่ปัญหาสำคัญยังคงเป็นระดับความเชื่อมั่นของผู้บริโภคที่ต่ำ ประกอบกับยอดบ้านใหม่คงค้างที่อยู่ในระดับสูงซึ่งต้องใช้เวลาระบาย 2-3 ปี ดังนั้น ภาคอสังหาฯ จึงมีแนวโน้มหดตัวต่อในช่วงครึ่งปีหลัง แม้อาจชะลอลงจากผลบวกของมาตรการกระตุ้น ขณะที่ภาคการส่งออกที่ขยายตัวมากขึ้นจะช่วยส่งเสริมการฟื้นตัวในภาคการผลิตในระยะนี้ อย่างไรก็ตาม การพึ่งพาตลาดต่างประเทศที่มากเกินไป ท่ามกลางการบริโภคภายในประเทศที่ยังอ่อนแอ อาจเผชิญความเสี่ยงมากขึ้นในระยะถัดไปเนื่องจากกระแสการปกป้องทางการค้าในหลายประเทศมีแนวโน้มทวีความรุนแรงขึ้น

ส่วนทางด้าน เศรษฐกิจไทย ทางการกระตุ้นการใช้จ่ายผ่านการท่องเที่ยวเน้นเมืองรอง ขณะที่เงินเฟ้อเริ่มกลับเข้าสู่กรอบเป้าหมาย หนุนกนง.คงดอกเบี้ยนโยบายในช่วงที่เหลือของปี

รัฐบาลออกมาตรการสนับสนุนการท่องเที่ยวในประเทศ ช่วยกระตุ้นเศรษฐกิจในระยะสั้น การประชุมคณะรัฐมนตรี (ค.ร.ม.) วันที่ 4 มิถุนายน เห็นชอบมาตรการลดหย่อนภาษีเพื่อสนับสนุนการท่องเที่ยวภายในประเทศ จำแนกเป็น (i) บุคคลธรรมดา สามารถนำค่าบริการที่จ่ายให้แก่ผู้ประกอบธุรกิจนำเที่ยว หรือจ่ายเป็นค่าที่พักในโรงแรม ค่าที่พักโฮมสเตย หรือสถานที่พักที่ไม่เป็นโรงแรม สำหรับการท่องเที่ยวในเมืองรอง (55 จังหวัด) มาหักลดหย่อนภาษีเงินได้บุคคลธรรมดาตามค่าใช้จ่ายจริงแต่ไม่เกิน 15,000 บาท/คน และ (ii) นิติบุคคล ให้นำรายจ่ายจากค่าจัดการอบรม สัมมนา ให้แก่พนักงาน มาหักลดหย่อนภาษีเงินได้นิติบุคคลได้ 2 เท่าของรายจ่ายจริง

สำหรับที่จัดขึ้นในเมืองรอง และ 1.5 เท่าสำหรับการจัดในพื้นที่ท่องเที่ยวเมืองหลัก ทั้งนี้ มีผลย้อนหลังตั้งแต่วันที่ 1 พฤษภาคม ถึงวันที่ 30 พฤศจิกายน 2567 โดยจะต้องมีใบกำกับภาษีแบบเต็มในรูปแบบอิเล็กทรอนิกส์ ผ่านระบบใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์

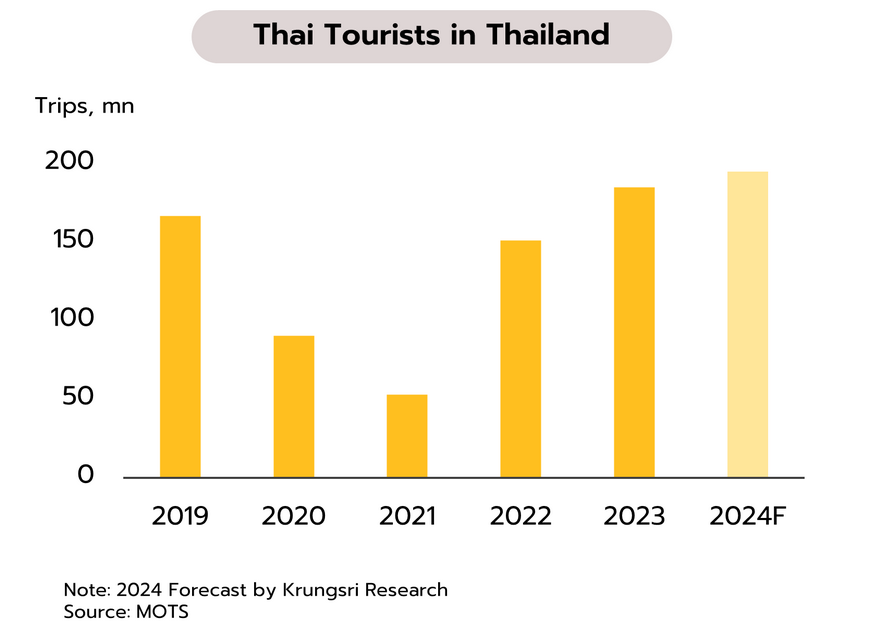

ทางการคาดหวังว่ามาตรการลดหย่อนภาษีดังกล่าวจะช่วยกระตุ้นการท่องเที่ยวและเศรษฐกิจภายในประเทศ ช่วยสนับสนุนกิจกรรมและภาคธุรกิจที่อยู่ในห่วงโซ่อุปทานด้านการท่องเที่ยว รวมถึงช่วยส่งเสริมการจ้างงานและการบริโภคอีกด้วย โดยในช่วง 4 เดือนแรกของปีนี้มีนักท่องเที่ยวไทยเที่ยวไทยอยู่ที่ 67.6 ล้านคน-ครั้ง สำหรับทั้งปี 2567 วิจัยกรุงศรีคาดว่าจะมีนักท่องเที่ยวไทยเที่ยวในประเทศอยู่ที่ 195 ล้านคน-ครั้ง เพิ่มขึ้นจาก 185 ล้านคน-ครั้ง ในปี 2566

อย่างไรก็ตาม แรงส่งการเติบโตทางเศรษฐกิจยังไม่เข็มแข็งนัก สะท้อนจาก (i) อุปสงค์ในประเทศที่มีแนวโน้มชะลอลงหลังจากสิ้นสุดมาตรการกระตุ้นการใช้จ่ายผ่านโครงการ Easy E-Receipt ในช่วงกลางไตรมาสแรกของปี (ii) ภาคท่องเที่ยวที่เข้าสู่ช่วง Low season จำนวนนักท่องเที่ยวต่างชาติในเดือนเมษายนและพฤษภาคมปรับลดลงต่ำกว่า 3 ล้านคนติดต่อกัน และ (iii) ความอ่อนแอของการผลิตภาคอุตสาหกรรมและการส่งออกของไทย

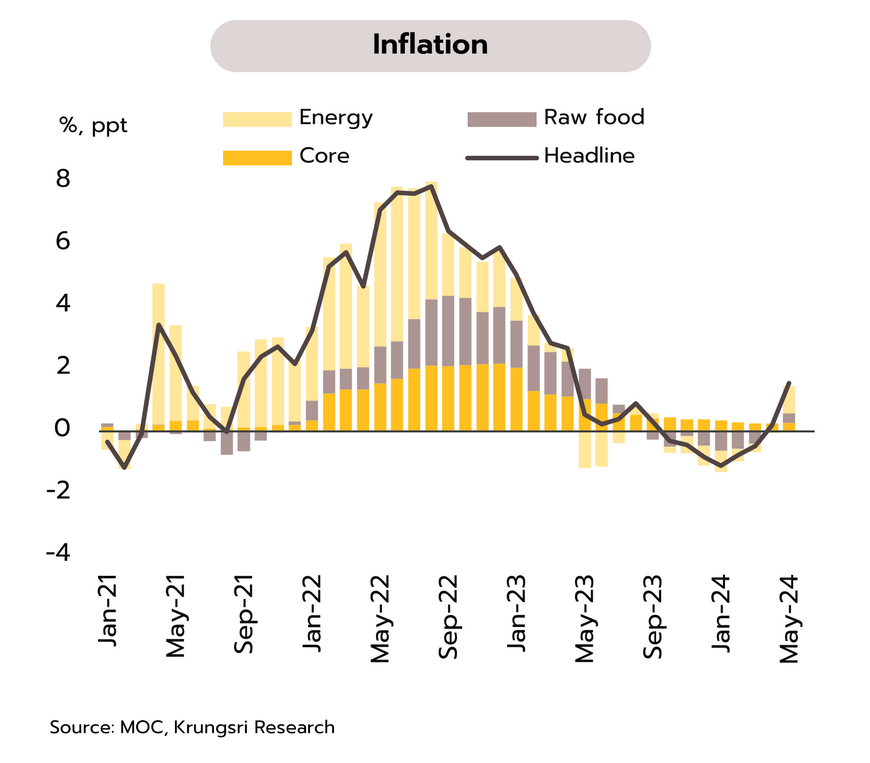

อัตราเงินเฟ้อทั่วไปเดือนพฤษภาคมกลับเข้าสู่กรอบเป้าหมายเป็นครั้งแรกในรอบ 13 เดือน หนุนกนง.คงดอกเบี้ยนโยบายในการประชุมวันที่ 12 มิถุนายนนี้ อัตราเงินเฟ้อทั่วไปเดือนพฤษภาคมอยู่ที่ 1.54% YoY จาก 0.19% เดือนเมษายน โดยอยู่ในแดนบวกต่อเนื่องเป็นเดือนที่ 2 และสูงสุดในรอบ 13 เดือน เป็นผลจาก (i) ปัจจัยชั่วคราวจากฐานที่ต่ำของค่ากระแสไฟฟ้าในปีก่อน (ii) การทยอยปรับขึ้นราคาน้ำมันดีเซลในประเทศจนไปแตะที่ระดับ 32.94 บาทต่อลิตร ในช่วงปลายเดือนพฤษภาคม และ (iii) ราคาอาหารสดที่ปรับสูงขึ้น โดยเฉพาะผักสด และไข่ไก่ เนื่องจากได้รับผลกระทบจากภัยแล้งทำให้มีปริมาณผลผลิตน้อยลง

ด้านอัตราเงินเฟ้อพื้นฐาน (หักราคาหมวดอาหารสดและพลังงาน) อยู่ที่ 0.39% จาก 0.37% เดือนเมษายน สำหรับในช่วง 5 เดือนแรกของปี (มกราคม-พฤษภาคม) อัตราเงินเฟ้อทั่วไปและอัตราเงินเฟ้อพื้นฐานเฉลี่ยอยู่ที่ -0.13% และ 0.42% ตามลำดับ

อัตราเงินเฟ้อทั่วไปเดือนพฤษภาคมได้กลับเข้าสู่กรอบเงินเฟ้อเป้าหมายของทางการเป็นครั้งแรกนับตั้งแต่เดือนเมษายน 2566 สำหรับในช่วงที่เหลือของปี วิจัยกรุงศรีคาดว่าอัตราเงินเฟ้อทั่วไปมีแนวโน้มปรับตัวเพิ่มขึ้นในอัตราที่ชะลอตัว เนื่องจาก (i) ราคาสินค้าเกษตรมีแนวโน้มปรับลดลงหลังผ่านพ้นภาวะอากาศที่ร้อนจัด (ii) มาตรการบรรเทาค่าครองชีพจากการช่วยเหลือค่าใช้จ่ายด้านไฟฟ้าของครัวเรือน อย่างไรก็ตาม คาดว่าในช่วงครึ่งปีหลังเงินเฟ้อจะยังอยู่ในกรอบเป้าหมายที่ 1-3% และเฉลี่ยทั้งปีจะอยู่ที่ 0.7%

สำหรับมุมมองด้านดอกเบี้ยนโยบาย วิจัยกรุงศรีประเมินจากหลายปัจจัยบ่งชี้ว่าโอกาสปรับลดดอกเบี้ยมีน้อยลงอย่างชัดเจน ทั้งจากตัวเลข GDP ไตรมาส 1/2567 ที่เติบโตใกล้เคียงกับการประมาณการของธปท. ประกอบกับอัตราเงินเฟ้อที่เพิ่มขึ้นเข้าสู่กรอบเป้าหมาย นอกจากนี้ ในช่วงที่ผ่านมาธนาคารพาณิชย์ตลอดจนสถาบันการเงินเฉพาะกิจ (SFIs) ของภาครัฐหลายแห่งได้ปรับลดอัตราดอกเบี้ยเงินกู้เพื่อช่วยเหลือกลุ่มเปราะบาง ซึ่งช่วยลดความจำเป็นสำหรับการปรับลดอัตราดอกเบี้ยในวงกว้าง ดังนั้น วิจัยกรุงศรีจึงคาดว่าการประชุมของคณะกรรมการนโยบายการเงิน (กนง.) ในวันที่ 12 มิถุนายนนี้ จะคงอัตราดอกเบี้ยนโยบายไว้ที่ 2.50% และมีแนวโน้มตรึงไว้ตลอดในช่วงที่เหลือของปีนี้ ![]()