28 พฤษภาคม 2562 : ในที่สุดก็มาจนได้ “ภาษีกองทุนตราสารหนี้” หลังจากช่วงปลายปี 2559 รัฐบาลมีการส่งสัญญาณเป็นระยะๆว่า มีแผนที่จะเก็บภาษี 15% กองทุนตราสารหนี้ที่อยู่ในระบบกว่า 2 ล้านล้านบาท จากที่ได้รับการยกเว้นมาตลอด แต่การจัดเก็บภาษีดังกล่าว ก็ไม่ใช่เรื่องง่าย แน่นอนว่าตลาดทุนจะได้รับผลกระทบที่ตอนนั้นมาตรการที่เดากันไปต่างๆ นานาๆ ว่าจะรุนแรงบ้าง ไม่รุนแรงบ้าง การคาดเดาก็ลากยาวมาจนถึงปี 2562 นี้เอง มาตราการเก็บภาษีกองทุนตราสารหนี้ ก็สามารถเป็นไปตามแผนของรัฐบาล

เมื่อวันที่ 22 พ.ค. 2562 ที่ผ่านมา รัฐบาลได้มีการประกาศการจัดเก็บภาษีเงินได้จากการลงทุนในตราสารหนี้ผ่านกองทุนรวม 15% ตามที่มีประกาศพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๕๒) พ.ศ. ๒๕๖๒ ได้ลงประกาศในราชกิจจานุเบกษาแล้ว จะมีผลใช้บังคับหลังจากประกาศภายใน 90 วัน โดยพ.ร.บ.ฯ ดังกล่าวจะมีผลตั้งแต่วันที่ 20 ส.ค.2562 นี้

คราวนี้ของจริงล่ะ..?? หากย้อนดูก่อนหน้ารัฐบาลสั่งเก็บภาษีดอกเบี้ยเงินฝากวงเงินตั้ง 20,000 บาทขึ้นไป (มูลค่าอัตราดอกเบี้ยดังกล่าวผู้ฝากเงินมีบัญชีรวมกันเกิน 4 ล้านบาท ถึงจะโดนภาษี 15% สำหรับดอกเบี้ยรับ) ในอัตรา 15% เช่นกัน และก็จะเริ่มใช้ในวันที่ 20ส.ค.2562 เช่นกัน ก็เป็นอันว่าเกิดความเท่าเทียมกันในระบบสำหรับการลงทุนผ่านสินทรัพย์เสี่ยงต่ำ อย่างตราสารหนี้ และเงินฝาก ซึ่งก่อนหน้านี้ ผู้ที่ลงทุนโดยตรงในตราสารหนี้เสียภาษี ขณะที่กองทุนตราสารหนี้กับไม่ได้เสียภาษี ก็จะเกิดความไม่เท่าเทียม และเงินฝากก็เป็นการลงทุนอยู่ในหมวดความเสี่ยงต่ำ ก็ต้องให้เกิดความเท่าเทียมกันไป ก็ถือว่าแฟร์ๆ

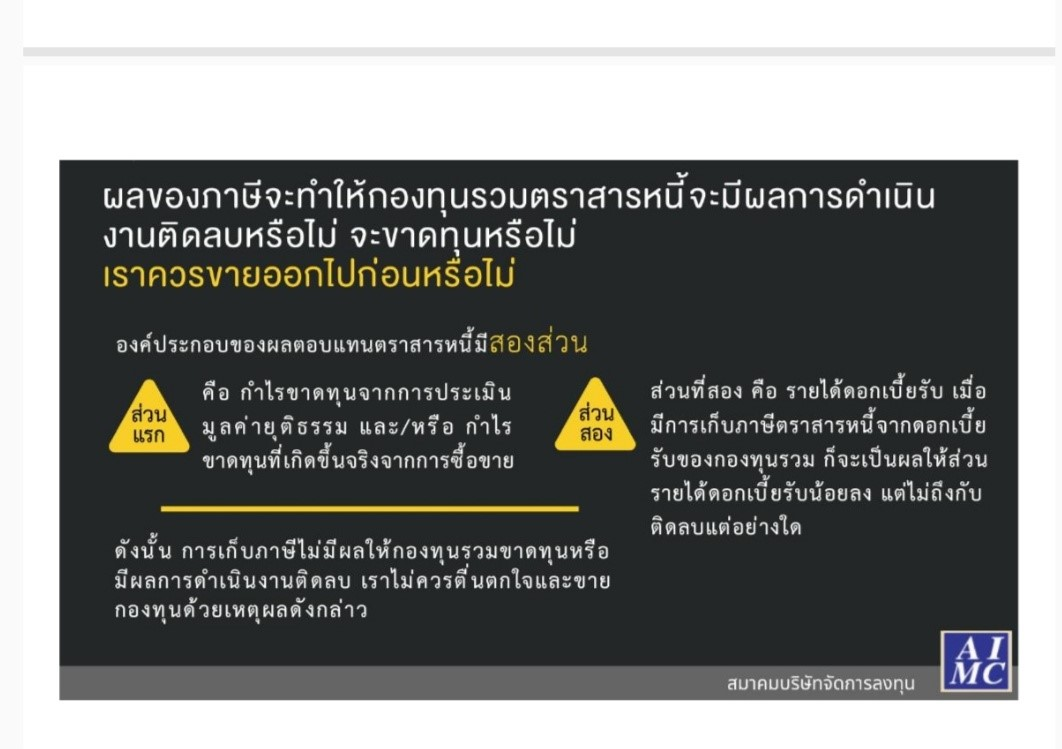

แต่นักลงทุนบางคนไม่เข้าใจ ตระหนกตกใจว่าจะต้องโดนภาษีจาการลงทุนในกองทุนตราสารหนี้ 15% ซึ่งเป็นความเข้าใจผิด คนที่ต้องเสียภาษี คือ ผู้ออกกองทุน ส่วนผู้ลงทุนผลกระทบที่ได้ คือ ผลตอบแทนที่น้อยลงจากเดิม ยกตัวอย่าง ก่อนมีมาตรการภาษี ผู้ลงทุนที่มีกองทุนตราสารหนี่อายุ 3 ปี 6 ปี หรือ 1 เดือนในมือ ปกติจะได้รับผลตอบแทนเฉลี่ยสูงสุดที่ 2% ที่กองทุนจ่ายให้ แต่หลังจากมีกรเก็บภาษี 15% ผู้ลงทุนผ่านกองทุนตราสารหนี้จะได้รับผลตอบแทนลดลงมาอยู่ที่ 1.90% แทน

แต่อย่างไรก็ตาม ด้วยการแข่งขันภาคธุรกิจกองทุน แน่นอนว่าผลตอบแทนจากการลงทุนผ่านกองทุนตราสารหนี้ จะต้องโดดเด่นเพื่อเป็นแรงจูงใจให้นักลงทุนเข้ามาซื้อ ดังนั่น เมื่อเก็บภาษี 15% แล้วกดผลตอบแทนลง หลังจากนี้เป็นหน้าที่ของผู้จัดการกองทุน ที่จะต้องไปขวนขวายหาสินทรัพย์เสี่ยงต่ำแต่ได้ผลตอบแทนสูง เพื่อรักษาฐานลูกค้าไว้ ดังนั้น นักลงทุนที่ไม่ชอบลงทุนที่มีความเสี่ยงมากๆ ก็ไม่ต้องกังวลว่าจะได้ผลตอบแทนน้อย

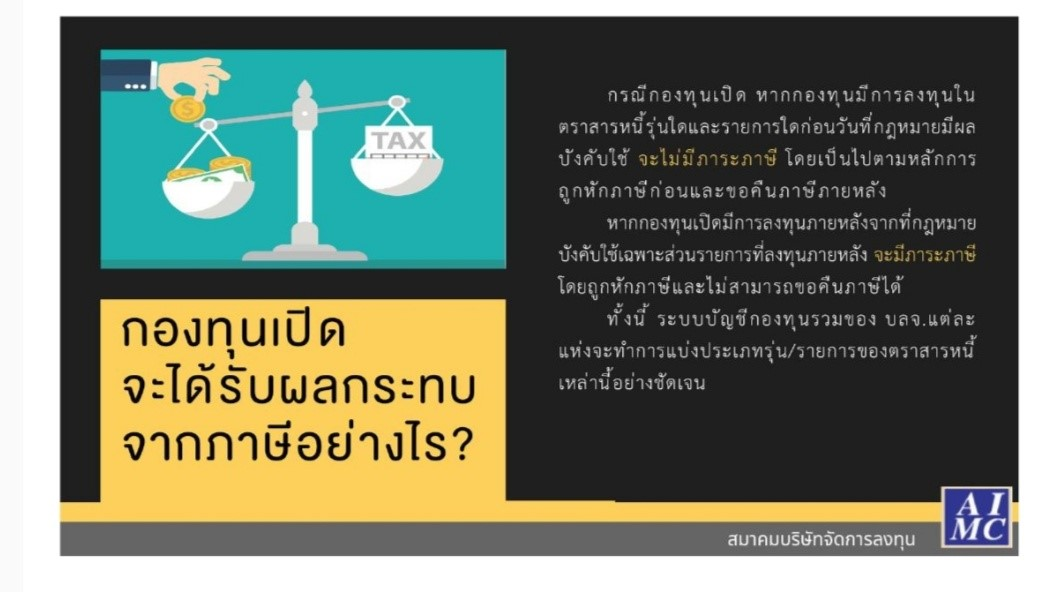

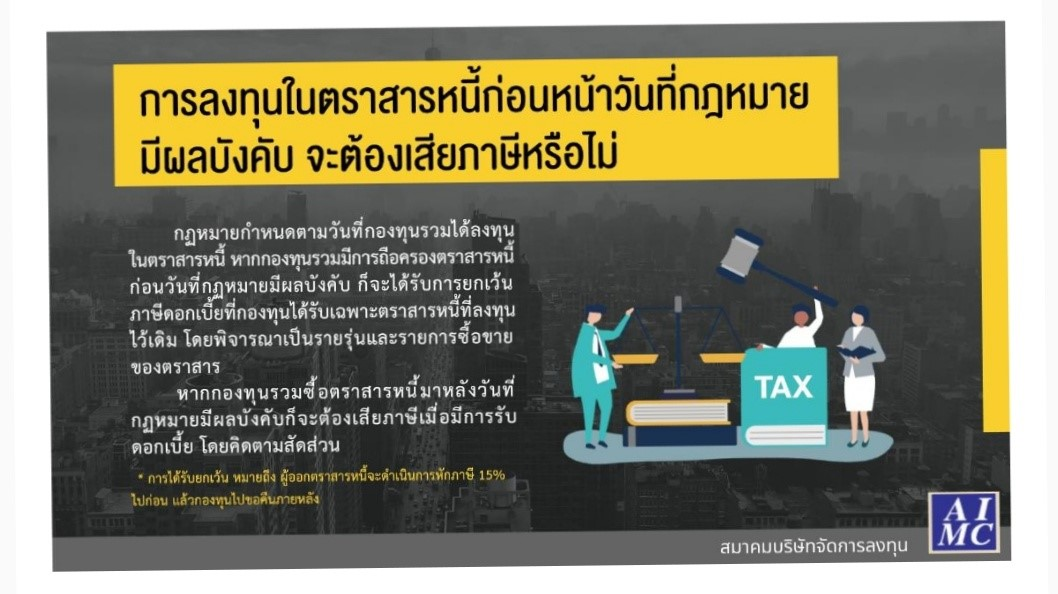

และอีกประเด็นที่น่าสนใจ คือ หลายคนตื่นตระหนกจนเกินเหตุจากการเสพข่าวจริงบ้างไม่จริงบ้าง ทำให้ถอนการลงทุนในกองทุนตราสารหนี้ที่มีอยู่ในมือออกไป แล้วไแลงทุนในสินทรัพย์อื่นแทน ประเด็นนี้ มีความน่าเป็นห่วงอย่างมาก เพราะพ.ร.บ.ฯนี้ จะมีผลบังคับใช้จริงตั่งแต่วันที่ 20 ส.ค.2562 ดังนั้น กองทุนที่ออกก่อนหน้านี้ หรือที่กำลังจะออกใหม่ก่อนวันที่ 20ส.ค.2562 นี้ รวมถึงกองทุนที่อออกใกล้วันกำหนดและอายุกองทุนคาบเกี่ยวเลยวันที่ 20 ส.ค.2562 กองทุนฯจะยังไม่ถูกหักภาษี นักลงทุนก็ได้ผลตอบแทนสูงเหมือนเดิม หากผู้ลงทุนที่ถือกองทุนอยู่พอตกใจขายกองทุนออกไป แต่อยากกลับมาซื้อใหม่หลังวันที่ 20 ส.ค. 2562 ผู้ลงทุนก็ได้ผลตอบแทนน้อยกว่าที่ถืออยู่เดิมเพราะโดนภาษี นักลงทุนควรคิดให้รอบคอบ

และอีกประเด็นที่น่าเป็นห่วงคือ กองทุนอสังหาริมทรัพย์ กองทุนรีทต์/ทรัสต์ กองทุนโครงสร้างพื้นฐานขนาดใหญ่(อินฟราทรัคเจอร์ฟันด์) ถือเป็นกองทุนที่ให้ผลตอบแทนดี มีความเสี่ยงต่ำพอๆกับกองทุนตราสารหนี้ เป็นไปได้ว่านักลงทุนที่กลัวความเสี่ยงสูงจะหันไปลงทุนในกองทุนประเภทดังกล่าวค่อนข้างมากขึ้น เรื่องนี้อยากให้นักลงทุนพิจารณาให้ดี เพราะว่า กองทุนเหล่านี้รายได้ของกองทุนมีเข้ามาแบบตายตัว

การที่กองทุนฯจะให้ผลตอบแทนสูงกว่าที่ให้อยู่เดิม นั่นหมายความว่า กองทุนฯต้องหาสินทรัพย์ใหม่ๆ ที่สร่างรายำด้เพิ่มในกองทุนฯ กองทุนฯจึงจำกัดวงเงินของกองทุนฯ เพื่อรักษาผลตอบแทนให้อยู่ในระดับสูงต่อเนื่อง หากมีเงินใหม่เข้ามาลงทุนมากเกินไป เทียบกับรายได้ที่เข้ามาในกองทุนฯพอหารเฉลี่ยแล้วทำให้ผบตอบแทนลดลง นักลงทุนหลายคนยังไม่ทราบเรื่องนี้ ก็อยากให้ศึกษาข้อมูลให้ดีที่สุด สิ่งสำคัญ ไม่ว่าจะเกิดภาวะใด นักลงทุนควรกระจายความเสี่ยง จะทำให้พอร์ตลงทุนของเราปลอดภัยสุด

คราวนี้ลองมาดูคำแถลงการณ์เกี่ยวกับเรื่องนี้ กับนายกสมาคมบริษัทจัดการลงทุน (AIMC) กันดูบ้าง

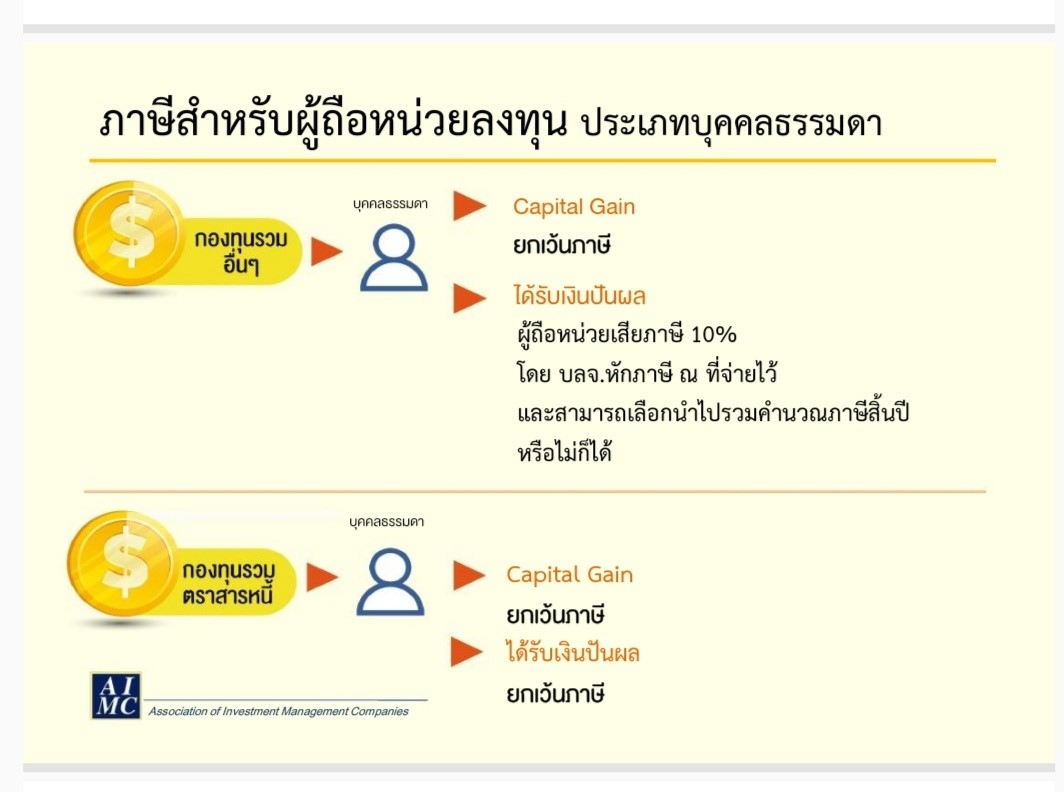

นายวศิน วณิชย์วรนันต์ นายกสมาคมบริษัทจัดการลงทุน (AIMC) กล่าวว่า การจัดเก็บภาษีเงินได้จากการลงทุนในตราสารหนี้ผ่านกองทุนรวม 15% ตามที่มีประกาศพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ ๕๒) พ.ศ. ๒๕๖๒ ได้ลงประกาศในราชกิจจานุเบกษาแล้ว จะมีผลใช้บังคับหลังจากประกาศภายใน 90 วัน โดยจะมีผลตั้งแต่วันที่ 20 ส.ค.2562 นี้ สำหรับประเด็นดังกล่าว ยืนยันว่า กระทบต่ออุตสาหกรรมกองทุนตราสารหนี้ที่อยู่ในระบบขณะนี้ 2.5 ล้านล้านบาทน้อยมาก เนื่องจากกองทุนตราสารหนี้ทุกประเภทที่เสนอขายไปก่อนหน้านี้รวมถึงกองทุนฯที่จะมีการเสนอขายก่อนวันที่ 20 ส.ค.2562 ที่อยู่ในช่วงระยะเวลา 90 วันตามที่พ.ร.บ.ฯกำหนด ได้รับการยกเว้นภาษีเหมือนเดิม

ขณะที่กองทุนฯที่ออกใหม่นับตั้งแต่วันที่ 20 ส.ค.2562 เป็นต้นไป ผลตอบแทนมีการลดลงบ้างจากเดิมเฉลี่ยผลตอบแทนที่ 2% จะลดลงแบบทยอยลดลงมาแตะที่ระดับ 1.90% ซึ่งไม่ลดลงทันทีที่ 1.70% ตามที่เป็นกระแสข่าวกัน ประกอบกับผู้จัดการกองทุนพยายามหาสินทรัพย์ลงทุนที่มีผลตอบแทนดี ทำให้ผลตอบแทนโดยรวมของกองทุนฯสามารถรักษาไว้ได้ในระดับสูงใกล้เคียงกับผลตอบแทนก่อนที่มีการเก็บภาษี ทำให้เม็ดเงินลงทุนใหม่ยังมีโอกาสไหลเข้ามาลงทุนในกองทุนฯอย่างต่อเนื่อง ซึ่งทุกๆปีมีเม็ดเงินลงทุนใหม่ไหลเข้ามาในกองทุนรวมตราหนี้ในระดับสูง ปีนี้คาดว่ายังเติบโตดีเช่นกัน

ทั้งนี้ เชื่อว่า หากนักลงทุนมีความเข้าใจถึงผลกระทบที่เกิด ว่าจะเป็นลักษณะค่อยเป็นค่อยไป และเกิดเฉพาะกองตราสารหนี้ใหม่หลังกฎหมายบังคับใช้เท่านั้น อีกทั้งตัวแทนขาย และเจ้าหน้าที่แบงก์มีความระมัดระวังในการให้ข้อมูล และให้ข้อมูลอย่างครบถ้วนก็จะเข้าใจได้มากขึ้นว่า ประกอบกับปัจจุบันตลาดทุนมีพัฒนาการมาพอสมควร เชื่อว่า คงไม่เกินความตื่นตระหนกที่นักลงทุนจะเทขายกองทุนตราสารหนี้ออกมามากนัก แต่จะเป็นการจัดสัดส่วนการลงทุนมากกว่า เพราะการลงทุนในกองทุนตราสารหนี้ ยังปลอดภัยช่วยกระจายความเสี่ยงในภาวะการลงทุนที่มีความผันผวนได้

อีกทั้งหากขายกองทุนตราสารหนี้ก่อนวันที่ 20 ส.ค.2562 แล้วนำเงินไปลงทุนอย่างอื่นๆ ก็เสียภาษีเหมือนกัน และหากกลับเข้ามายังกองทุนรวมตราสารหนี้ใหม่หลังวันที่20ส.ค.2562 ก็ได้ผลตอบแทนที่ลดลงจากที่เคยได้ หรือโยกเงินเข้ากองรีทส์ กองอินฟราทรัคเจอร์ฟันด์ และกองอสังหาฯจนทำให้เงินล้นก็จะไปฉุดผลตอบแทนของกองทุนนั้นๆได้ หรือลงทุนตรงผ่านตราสารทุนก็มีความเสี่ยงมากกว่า

ดังนั้น จึงอยากให้นักลงทุนไตร่ตรองให้ดี การหนีภาษีกองทุนรวมตราสารหนี้แล้วเข้าสินทรัพย์เสี่ยงอื่นอยากให้คิดให้ดีดพราะอาจจะกลายเป็นหนีเสือปะจรเข้ได้ สิ่งที่ดีที่สุด คือ การกระจายการลงทุนไปยังสินทรัพย์เสี่ยงต่างๆอย่างรอบครอบ ![]()