21 มิถุนายน 2568 : ดร.อภิสิทธิ์ อนันตนาถรัตน กรรมการและประธานคณะผู้บริหาร บริษัท กรุงเทพประกันภัย จำกัด (มหาชน) เปิดเผยว่า จากเหตุการณ์แผ่นดินไหวเมื่อวันที่ 28 มีนาคม 2568 ที่ผ่านมา ได้ส่งผลกระทบอย่างต่อเนื่อง ในหลายภาคส่วน ไม่ว่าจะเป็นอุตสาหกรรมการท่องเที่ยว อสังหาริมทรัพย์ การก่อสร้าง รวมไปถึงธุรกิจประกันภัย ซึ่งปัจจุบันมีมูลค่าความเสียหายทางเศรษฐกิจที่เกิดขึ้นค่อนข้างสูง โดยภาพรวมอุตสาหกรรมประกันภัยที่ได้รับผลกระทบจากเหตุแผ่นดินไหวในพื้นที่ 18 จังหวัด จนถึงปัจจุบันคาดว่าอยู่ที่ประมาณ 18,000 – 20,000 ล้านบาท และธุรกิจประกันภัยมีจำนวนการรับแจ้งเคลมสินไหมทดแทนรวมทั้งสิ้นกว่า 120,000 เคลม

สำหรับ บมจ.กรุงเทพประกันภัย มีการสำรองค่าสินไหมทดแทน (Loss Reserve) ราว 3,000 ล้านบาท จากการแจ้งเคลมเหตุแผ่นดินไหวจำนวนทั้งสิ้นกว่า 19,000 เคลม ซึ่งประเภทประกันภัยที่มีการเรียกร้องค่าสินไหมทดแทนมากที่สุดคือประกันอัคคีภัยบ้านอยู่อาศัยและห้องชุด ส่วนใหญ่เป็นลูกค้ารายย่อย คิดเป็นสัดส่วน 87% ของจำนวนเคลมทั้งหมด

โดยปัจจุบันบริษัทฯ ได้เร่งรัดกระบวนการพิจารณาจ่ายค่าสินไหมทดแทนอย่างต่อเนื่องให้เร็วที่สุด และสามารถดำเนินการจ่ายเคลมไปแล้วกว่า 40% ของจำนวนเคลมทั้งหมดหรือประมาณ 9,000 เคลม คิดเป็นมูลค่าสินไหมที่จ่ายไปแล้วประมาณกว่า 1,000 ล้านบาท บริษัทฯ ตั้งเป้าหมายจะจ่ายเคลมที่เหลือประมาณ 10,000 เคลม ให้จบภายในสิ้นเดือนสิงหาคม 2568 สำหรับเคลมที่มีเอกสารพร้อม

ดร.อภิสิทธิ์ กล่าวต่อไปว่า เนื่องจากมีการเเจ้งเคลมเข้ามาเป็นจำนวนมาก ประกอบกับมีปัจจัยต่างๆ ที่ส่งผลให้กระบวนการดำเนินงานพิจารณาค่าสินไหมทดแทนเกิดความล่าช้า จากการส่งเอกสารประกอบการเคลมไม่ครบถ้วน ขั้นตอนการประสานงานกับนิติบุคคลของอาคารชุด การเข้าสำรวจและประเมินความเสียหายภายในห้องพัก ตลอดจนเจ้าหน้าที่จากบริษัทสำรวจภัยที่ไม่เพียงพอกับปริมาณเคลม รวมถึงการประเมินราคาค่าซ่อมความเสียหายจากผู้รับเหมาบางแห่งที่สูงกว่าราคาค่าซ่อมแซมตามมาตรฐาน จึงจำเป็นต้องใช้เวลาในการประเมิน ตรวจสอบ และพิจารณาเพิ่มเติม ซึ่งบริษัทฯ ได้มีการปรับขั้นตอนการบริหารจัดการเคลมร่วมกับการระดมกำลังเจ้าหน้าที่จากหลายหน่วยงานภายในให้มีความคล่องตัวมากยิ่งขึ้น เพื่อเร่งดำเนินการชดใช้ค่าสินไหมทดแทนให้แก่ลูกค้าโดยเร็ว

"ต้องยอมรับว่าปัญหาและอุปสรรคในกระบวนการเคลมนั้นซับซ้อนและล่าช้ามาจากหลายปัจจัย กล่าวคือ ประเทศไทยไม่เคยเจอความเสียหายจากแผ่นดินไหวรุนแรงขนาดนี้มาก่อน ทั้งอุตสาหกรรมยังไม่มีประสบการณ์มากพอ รวมถึงผู้เอาประกันภัยบางรายไม่กล้าเข้าตึกที่เสียหายหรือไม่เปิดห้องให้เข้าไปสำรวจ จึงส่งผลให้เกิดความยากในการสำรวจและรวบรวมเอกสารความเสียหาย หรือผู้เอาประกันภัยส่งรูปถ่ายความเสียหายไม่ครบถ้วนหรือไม่ชัดเจน (บางรายส่งรูปเดียว บางรายส่ง 300 รูป) รวมถึงปัญหาในการแยกแยะระหว่างรอยร้าวเดิมกับรอยร้าวใหม่ ซึ่งอาคารแนวสูง มีความเสียหายแตกต่างกันไปในแต่ละชั้น รวมถึงปัญหาผู้รับเหมาและช่างซ่อมแซมไม่เพียงพอต่อปริมาณความเสียหายที่เกิดขึ้น ดังนั้น จุดนี้เองที่ทำให้ผู้รับเหมาฉวยโอกาสขึ้นราคาค่าซ่อมอย่างมาก (จาก 5,000 บาท เป็นหลักแสนหรือล้านบาท) บริษัทประกันภัยจึงต้องพยายามเจรจาต่อรองเพื่อให้ได้ราคาที่เหมาะสมที่สุด" ดร.อภิสิทธิ์ กล่าวเสริม

อย่างไรก็ดี ก่อนหน้านี้ภัยแผ่นดินไหวบริษัทประกันภัยจะแถมให้กับลูกค้าที่ซื้อประกันภัยที่อยู่อาศัย แต่ภายหลังจากเกิดแผ่นดินไหวขึ้นในประเทศไทย จึงมีความต้องการซื้อภัยแผ่นดินไหวเพิ่มมากขึ้น ในขณะที่บริษัทรับประกันภัยต่อต่างประเทศ ปรับราคาเบี้ยประกันภัยทรัพย์สินเพิ่มสูงขึ้นอย่างมีนัยยะสำคัญ โดยเฉพาะคอนโดมิเนียมและอาคารสูง จะปรับเพิ่มขึ้นอย่างน้อย 60-70% หรือเท่าตัว (จาก 0.05% เป็น 0.08-0.09%) เนื่องจากต้นทุนประกันภัยต่อที่สูงขึ้น รวมไปถึงจะมีนโยบายการพิจารณารับประกันภัยที่เข้มงวดขึ้น โดยบริษัทประกันภัยจะกำหนด Sub-limit (จำกัดวงเงินความคุ้มครอง) และ Apply Deductible (กำหนดค่าเสียหายส่วนแรกที่ผู้เอาประกันต้องรับผิดชอบ) มากขึ้นเช่นกัน

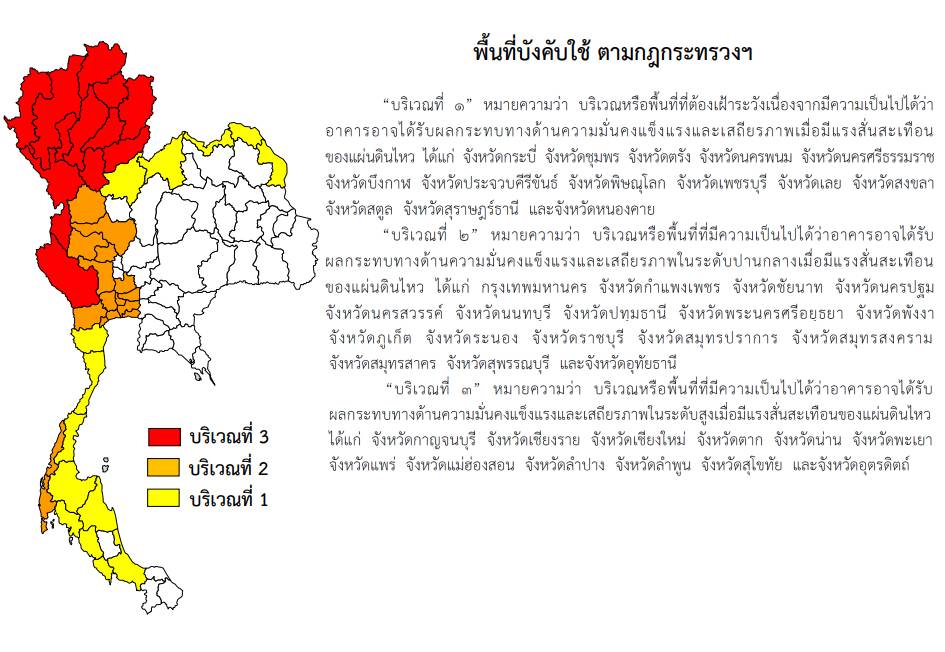

เนื่องจากจะมีการพิจารณาถึงปัจจัยหลายอย่างในการรับประกันภัยอาคาร เช่น ผู้รับเหมาและคุณภาพวัสดุก่อสร้าง, โลเคชั่น (อยู่ในโซนแผ่นดินไหวหรือไม่), จำนวนชั้น (อาคารสูงตามกฎหมายคือ 8 ชั้นขึ้นไป), และประเภทของอาคาร (คอนโดมิเนียมมีความเสี่ยงสูงกว่าอาคารสำนักงาน) บริษัทจะควบคุมความเสี่ยงภัยสะสม (Accumulation Control) ในแต่ละพื้นที่อย่างเข้มงวด อีกทั้ง บริษัทฯ ยังมีการนำ Risk Model และข้อมูลจาก GISTDA : สำนักงานพัฒนาเทคโนโลยีอวกาศและภูมิสารสนเทศ มาปรับใช้ในการพิจารณารับประกัน เพื่อแบ่งโซนความเสี่ยงแผ่นดินไหว (โซนสีแดง,โซนสีส้ม โซนสีเหลือง) และควบคุมความเสี่ยงภัยสะสมในแต่ละพื้นที่ร่วมด้วย ดังนั้นโซนที่ไม่มีความเสียหายหรือไม่มีความเสียงก็จะไม่ถูกปรับเพิ่มเบี้ยประกัน

"ความเสี่ยงจากภัยธรรมชาติอื่นๆ ที่น่ากังวล อาทิ ภัยเปียกน้ำ (Water Damage) ในอาคารสูงนั้นถือเป็นความเสี่ยงที่สำคัญที่สุดและมีโอกาสเกิดขึ้นสูง จากปัญหาท่อน้ำแตก รั่วซึม ที่อาจเกิดจากอายุการใช้งาน หรือการสั่นสะเทือนจากแผ่นดินไหว ความเสียหายมีมูลค่าสูงมาก เช่น น้ำเข้าช่องลิฟต์ หรือน้ำท่วมพื้นไม้/หิน ภัยจากแผ่นดินไหวและสึนามิในอนาคต รอยเลื่อนในภูมิภาค (เช่น ฟิลิปปินส์-ญี่ปุ่น) มีโอกาสเกิดแผ่นดินไหวได้ถึง 9 ริกเตอร์ ซึ่งจะทำให้เกิดสึนามิเข้าอ่าวไทย สร้างความเสียหายมหาศาลต่อจังหวัดชายฝั่งตะวันออก (จันทบุรี ตราด)

ตลอดจนร่องอารากันในฝั่งอันดามันก็มีความเสี่ยงเช่นกัน หรือภาวะฝนตกหนักผิดปกติ (Rain Bomb) จากภาวะโลกร้อน ทำให้อุณหภูมิผิวโลกสูงขึ้น ส่งผลให้เกิดฝนตกหนักในระยะเวลาสั้นๆ แต่ปริมาณมหาศาล หากเกิดในเมืองใหญ่ เช่น กรุงเทพฯ อาจทำให้น้ำท่วมขังรุนแรง สร้างความเสียหายต่อบ้านเรือน ร้านค้า และรถยนต์ในชั้นใต้ดิน พายุลมแรง ความรุนแรงของพายุเพิ่มขึ้น ซึ่งอาจก่อให้เกิดความเสียหายต่อทรัพย์สินและสต็อกสินค้า โดยเฉพาะสินค้าอิเล็กทรอนิกส์ เป็นต้น" ดร.อภิสิทธิ์ กล่าวในที่สุด

ทั้งนี้ ขอยืนยันว่าจากเหตุการณ์แผ่นดินไหวดังกล่าว ไม่ส่งผลกระทบต่อฐานะทางการเงินของบริษัทฯ เนื่องจากมีการจัดสรรประกันภัยต่อ (Reinsurance) ครอบคลุมมากกว่า 95% ของความเสียหายทั้งหมด และบริษัทฯยังคงสามารถรักษาอันดับความน่าเชื่อถือทางการเงินในระดับสูงได้อย่างต่อเนื่อง ![]()