4 กรกฎาคม 2568 : ดร.สมพร สืบถวิลกุล นายกสมาคมประกันวินาศภัยไทย เปิดเผยถึง ภาพรวมเศรษฐกิจและภาพรวมของธุรกิจประกันวินาศภัยไตรมาสแรก ของปี 2568 ว่าภาพรวมเศรษฐกิจของไทยจากการประเมินของสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ไตรมาสแรก ของปี 2568 ผลิตภัณฑ์มวลรวมในประเทศ หรือ GDP ขยายตัว 3.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยมีปัจจัยสนับสนุนหลักจากภาคการส่งออกสินค้าและบริการซึ่งขยายตัว 13.8% และการลงทุนภาครัฐที่ขยายตัว26.3% ส่วนการบริโภคภาคเอกชนชะลอตัวลง โดยขยายตัวเพียง 2.6% ขณะที่การลงทุนภาคเอกชนหดตัว -0.9% สะท้อนถึงแรงกดดันในภาคเศรษฐกิจภายในประเทศ ทั้งนี้ สภาพัฒน์ฯ ได้ปรับลดประมาณการอัตราการขยายตัวทางเศรษฐกิจของไทยในปี 2568 เหลืออยู่ในช่วง 1.3% ถึง 2.3% จากความไม่แน่นอนของเศรษฐกิจโลก และผลกระทบจากนโยบายกีดกันทางการค้าของประเทศคู่ค้า โดยเฉพาะสหรัฐอเมริกา

ขณะที่ภาพรวมธุรกิจประกันวินาศภัยในไตรมาสแรกของปี 2568 (มกราคม–มีนาคม) มีมูลค่าเบี้ยประกันภัยรับโดยตรงรวมทั้งสิ้น 75,269 ล้านบาท คิดเป็นอัตราการเติบโต 3.81% เมื่อเทียบกับช่วงเดียวกันของปีที่ผ่านมา โดยมีเบี้ยประกันภัยรับโดยตรงในแต่ละประเภท ดังนี้ ประกันภัยรถยนต์ มีเบี้ยประกันภัยรับโดยตรง จำนวน 42,004 ล้านบาท เพิ่มขึ้น 1.36% ประกันอัคคีภัย มีเบี้ยประกันภัยรับโดยตรง จำนวน 2,509 ล้านบาท เพิ่มขึ้น 5.83% ประกันภัยทางทะเลและขนส่ง มีเบี้ยประกันภัยรับจำนวน 1,668 ล้านบาท ลดลง 4.91% ประกันภัยเบ็ดเตล็ด มีเบี้ยประกันภัยรับจำนวน 29,088 ล้านบาท เพิ่มขึ้น 8.01% ซึ่งแสดงให้เห็นถึงแนวโน้มการฟื้นตัวอย่างต่อเนื่องของภาคธุรกิจประกันวินาศภัยไทย

โดยเฉพาะในกลุ่มประกันภัยเบ็ดเตล็ดและประกันอัคคีภัยที่มีอัตราการเติบโตโดดเด่น สะท้อนความต้องการความคุ้มครองที่เพิ่มขึ้นในบางกลุ่มความเสี่ยง แม้ประกันภัยทางทะเลและขนส่งจะมีการหดตัวเล็กน้อย สะท้อนถึงภาวะชะลอตัวในบางภาคส่วนของการค้าระหว่างประเทศ แต่ภาพรวมของธุรกิจยังคงเติบโตในทิศทางบวก และชี้ให้เห็นถึงความแข็งแกร่งของตลาดโดยรวม หากแนวโน้มนี้ยังคงดำเนินต่อไปในไตรมาสถัดๆ ไป ก็มีแนวโน้มสูงที่อุตสาหกรรมประกันวินาศภัยในปี 2568 จะสามารถเติบโตได้ใกล้เคียงกับระดับที่คาดการณ์ไว้ทั้งปี

ทั้งนี้จากข้อมูลเบี้ยประกันภัยรับโดยตรงในช่วงไตรมาสแรกของปี 2568 (มกราคม–มีนาคม) ซึ่งมีมูลค่ารวมทั้งสิ้น 75,269 ล้านบาท มีสัดส่วนเบี้ยประกันภัย แบ่งเป็น ประกันภัยรถยนต์ (Motor Insurance) คิดเป็นสัดส่วน 55.8% ของเบี้ยประกันภัยรวม หรือ 42,004 ล้านบาท ประกันภัยที่ไม่ใช่รถยนต์ (Non-Motor Insurance) คิดเป็นสัดส่วน 44.2% หรือ 33,265 ล้านบาท สะท้อนถึงการตื่นตัวในด้านการบริหารความเสี่ยงของภาคธุรกิจและประชาชนทั่วไป โดยเฉพาะในหมวดหมู่ประกันอัคคีภัย ประกันภัยเบ็ดเตล็ด และประกันภัยสุขภาพ

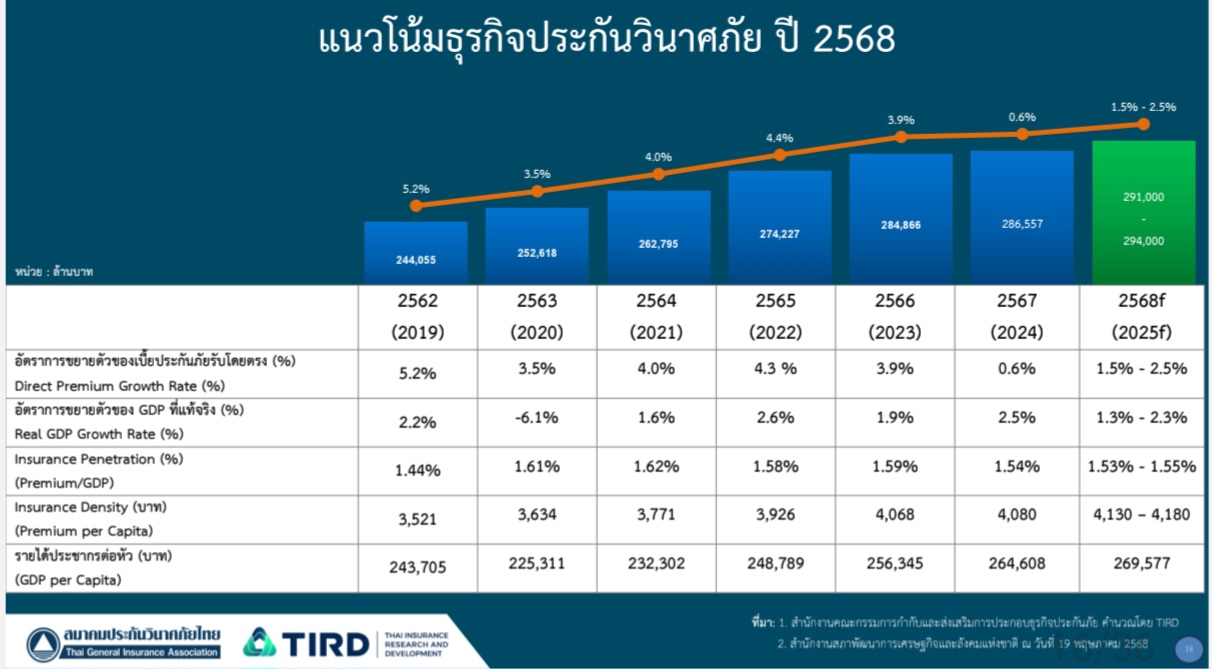

สำหรับแนวโน้มการเติบโตของธุรกิจประกันวินาศภัย ปี 2568 ทั้งปี จากการวิเคราะห์ภาพรวมของธุรกิจประกันวินาศภัย โดยบริษัท ไทยอินชัวรันส์ รีเสิร์ช แอนด์ ดีเวลลอปเม้นท์ จำกัด (Thai Insurance Research & Development Co., Ltd. – TIRD) คาดว่าธุรกิจประกันวินาศภัยจะเติบโตในอัตรา 1.5% ถึง 2.5% เมื่อเทียบกับปีก่อนหน้า โดยมีมูลค่าเบี้ยประกันภัยรับโดยตรงรวมอยู่ในช่วงประมาณ 291,000 – 294,000 ล้านบาท การเติบโตดังกล่าวสะท้อนถึงความท้าทายในการฟื้นตัวของเศรษฐกิจภายในประเทศ รวมถึงการปรับตัวของภาคธุรกิจประกันภัยต่อสภาวะแวดล้อมที่เปลี่ยนแปลงอย่างรวดเร็ว ทั้งในด้านความเสี่ยงใหม่ เทคโนโลยี และพฤติกรรมผู้บริโภค

"ตนเชื่อว่าประกันรถนต์ในช่วงครึ่งปีหลังจะชะลอตัว ซึ่งในครึ่งปีแรกประกันรถยนต์เติบโตมากว่า 3% คาดว่าตลอดทั้งปี 68 คงจะมีอัตราเติบโตประมาณ 1.5-2% เนื่องจากขณะนี้ประชาชนเริ่มมีความกังวลในการจะซื้อรถไฟฟ้า EV มาใช้ เพราะฉะนั้นน่าจะมีการชะลอตัวของยอดขายรถ EV อย่างมีนัยยสำคัญซึ่งก็จะส่งผลกระทบต่อเบี้ยประกันของธุรกิจประกันภัย ขณะเดียวกันรถEV ที่ขายออกไปแล้วก็มีการปรับลดราคาลงอีก ดังนั้นบริษัทประกันภัยก็ต้องมีการกำหนดมาตรการแก้ไขเพื่อจะทำอย่างไรที่จะทำให้ความคุ้มครองสะท้อนมูลค่าของรถตอนที่เกิดเหตุอย่างแท้จริง อีกทั้งได้มีการสำรวจจากบริสมาชิกแทบทุกบริษัท ถึงอัตราสินไหมของรถ EV มีสูงถึงสูงมากเกินกว่า 100% เพราะฉะนั้นคาดว่าบริษัทประกันภัยจะทยอยปรับเพิ่มเบี้ยประกันรถ EV ส่วนอีกด้านหนึ่งก็อาจจะมีหลายบริษัทประกันภัยที่ชะลอการรับประกันภัยรถ EV" ดร.สมพร กล่าว

ประกันรถยนต์มีแนวคิดเพิ่มความคุ้มครองประกันกรณีเสียชีวิต ประกันพ.ร.บ.สูงสุดถึง 20 ล้านบาทไม่เพิ่มเบี้ยประกัน

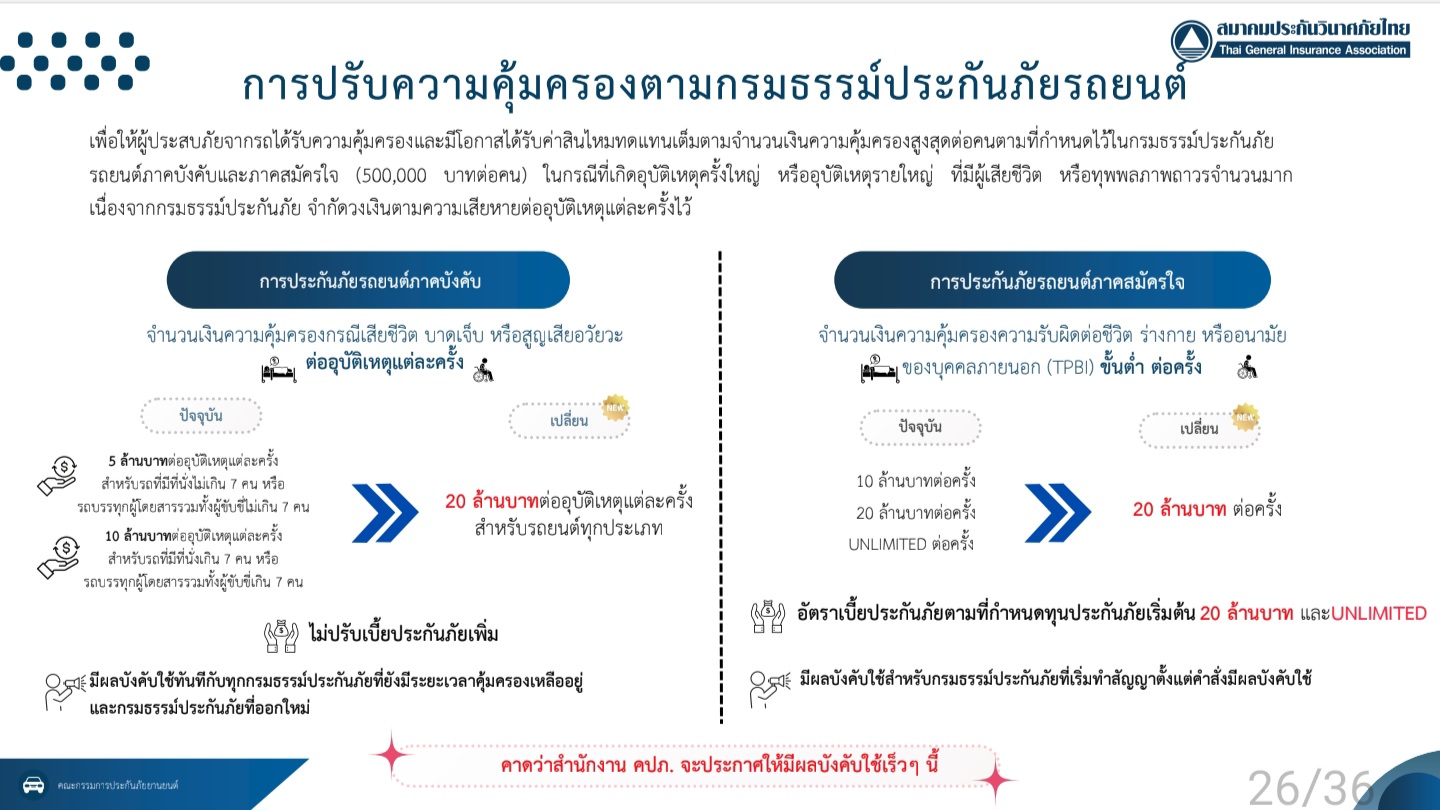

นายเสรี กวินรัชตโรจน์ ประธานคณะกรรมการประกันภัยยานยนต์ สมาคมประกันวินาศภัยไทย กล่าวถึงการดำเนินการในการปรับความคุ้มครองตามกรมธรรม์ประกันภัยรถยนต์ว่า คณะกรรมการประกันภัยยานยนต์ ร่วมกับ สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ดำเนินการศึกษาข้อมูลเกี่ยวกับการปรับอัตราเบี้ยประกันภัยและความคุ้มครองตามกรมธรรม์ประกันภัยรถยนต์อย่างต่อเนื่องมาตั้งแต่เดือนมีนาคม 2568 โดยมีวัตถุประสงค์เพื่อยกระดับความคุ้มครองแก่ผู้ประสบภัยจากรถที่ประสบภัยจากอุบัติเหตุครั้งใหญ่ และ/หรือ อุบัติเหตุรายใหญ่ ที่มีจำนวนผู้เสียชีวิตหรือทุพพลภาพถาวรมากกว่า 20 รายในอุบัติเหตุนั้นๆ

จากการหารือร่วมกัน ได้มีมติเห็นชอบในการปรับเพิ่มจำนวนเงินคุ้มครองการเสียชีวิตหรือทุพพลภาพถาวรสิ้นเชิงสูงสุดต่อครั้ง เพื่อให้ผู้ประสบภัยจากรถมีโอกาสได้รับค่าสินไหมทดแทนเต็มตามจำนวนเงินความคุ้มครองสูงสุด 500,000 บาทต่อคน ตามที่ระบุไว้ในกรมธรรม์ประกันภัยรถยนต์ โดยมีสาระสำคัญ ดังนี้

1. การประกันภัยรถยนต์ภาคบังคับ (พ.ร.บ.) ได้มีการปรับจำนวนเงินความคุ้มครองในกรณีเสียชีวิตหรือทุพพลภาพถาวรสิ้นเชิง จากเดิมที่กำหนดไว้ไม่เกิน 5 ล้านบาทต่ออุบัติเหตุแต่ละครั้ง สำหรับรถยนต์ที่มีที่นั่งไม่เกิน 7 คน หรือรถบรรทุกผู้โดยสารรวมทั้งผู้ขับขี่ไม่เกิน 7 คน และไม่เกิน 10 ล้านบาทต่ออุบัติเหตุแต่ละครั้ง สำหรับรถยนต์ที่มีที่นั่งเกิน 7 คน หรือรถบรรทุกผู้โดยสารรวมทั้งผู้ขับขี่เกิน 7 คน โดยได้มีการ ยกเลิกจำนวนเงินความคุ้มครองตามเกณฑ์เดิมดังกล่าว และปรับเพิ่มจำนวนเงินความคุ้มครองในกรณีเสียชีวิตหรือทุพพลภาพถาวรสิ้นเชิงสูงสุดต่อครั้งเป็นจำนวน 20 ล้านบาท โดยครอบคลุมรถยนต์ทุกประเภท

ทั้งนี้ การปรับความคุ้มครองดังกล่าวจะ ไม่มีการปรับเบี้ยประกันภัยเพิ่มแต่อย่างใด โดยขอให้มีผลบังคับใช้ทันทีกับทุกกรมธรรม์ประกันภัย ทั้งกรมธรรม์ประกันภัยที่ยังมีระยะเวลาคุ้มครองเหลืออยู่ และกรมธรรม์ที่ทำสัญญาใหม่กับบริษัทประกันภัย

2. การประกันภัยรถยนต์ภาคสมัครใจ ปรับเพิ่มจำนวนเงินความคุ้มครองความรับผิดต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก (Third Party Bodily Injury: TPBI) จากเดิมจำนวนเงินขั้นต่ำไม่น้อยกว่า 10 ล้านบาทต่อหนึ่งครั้ง เป็นไม่น้อยกว่า 20 ล้านบาทต่อหนึ่งครั้ง

ทั้งนี้ ผู้เอาประกันภัยสามารถเลือกซื้อความคุ้มครอง TPBI ได้ในระดับที่สูงขึ้นตามความต้องการ โดยเลือกซื้อความคุ้มครองขั้นต่ำที่ 20 ล้านบาทต่อครั้ง หรือสูงสุดได้ถึง ไม่จำกัดจำนวน (Unlimited) โดยการปรับเพิ่มความคุ้มครองดังกล่าว จะขอให้มีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2569 เป็นต้นไป สำหรับกรมธรรม์ประกันภัยรถยนต์ภาคสมัครใจที่มีการทำสัญญาใหม่กับบริษัทประกันภัย

การปรับความคุ้มครองตามกรมธรรม์ประกันภัยรถยนต์ในครั้งนี้ สะท้อนถึงความมุ่งมั่นของสำนักงาน คปภ. และภาคธุรกิจประกันวินาศภัยในการพัฒนาและยกระดับการคุ้มครองผู้ประสบภัยจากรถให้มีความเหมาะสมและเพียงพอกับสถานการณ์จริงที่เกิดขึ้น ซึ่งคาดว่าสำนักงาน คปภ. จะออกประกาศให้มีผลบังคับใช้ในเร็ว ๆ นี้

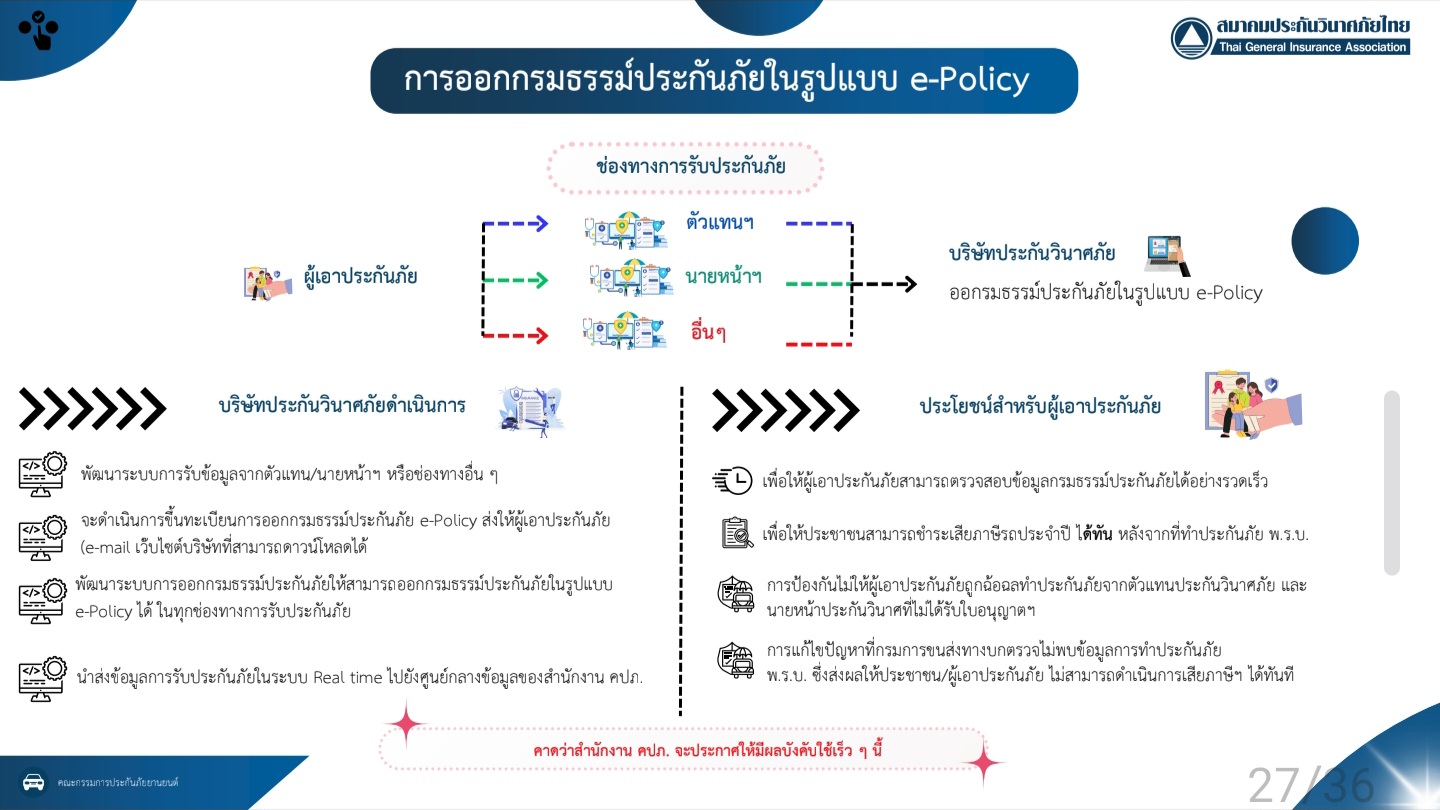

สำหรับการดำเนินการเรื่อง การออกกรมธรรม์ประกันภัยในรูปแบบ e-Policy คณะกรรมการประกันภัยยานยนต์ ได้มีการประชุมหารือร่วมกับสำนักงาน คปภ. เกี่ยวกับการดำเนินการส่งเสริมให้มีการออกกรมธรรม์ประกันภัยในรูปแบบ e-Policy เพื่อให้เจ้าของรถสามารถจัดทำประกันภัยรถภาคบังคับได้อย่างสะดวก รวดเร็ว และสามารถตรวจสอบข้อมูลการทำประกันภัยของตนเองได้ตลอดระยะเวลาคุ้มครอง โดยมีวัตถุประสงค์เพื่ออำนวยความสะดวกให้แก่ผู้เอาประกันภัยในการเข้าถึงและตรวจสอบข้อมูลกรมธรรม์ได้อย่างรวดเร็ว และยังเป็นทางเลือกสำหรับผู้เอาประกันภัยที่ไม่ประสงค์รับกรมธรรม์ในรูปแบบกระดาษ

ประกันภัยแผ่นดินไหวจ่ายไปแล้ว 1.5 แสนราย เบี้ยประกันกว่า 3 หมื่นล้านบาท ส่วนตึกสตง.อยู่ระหว่างตรวจสอบ

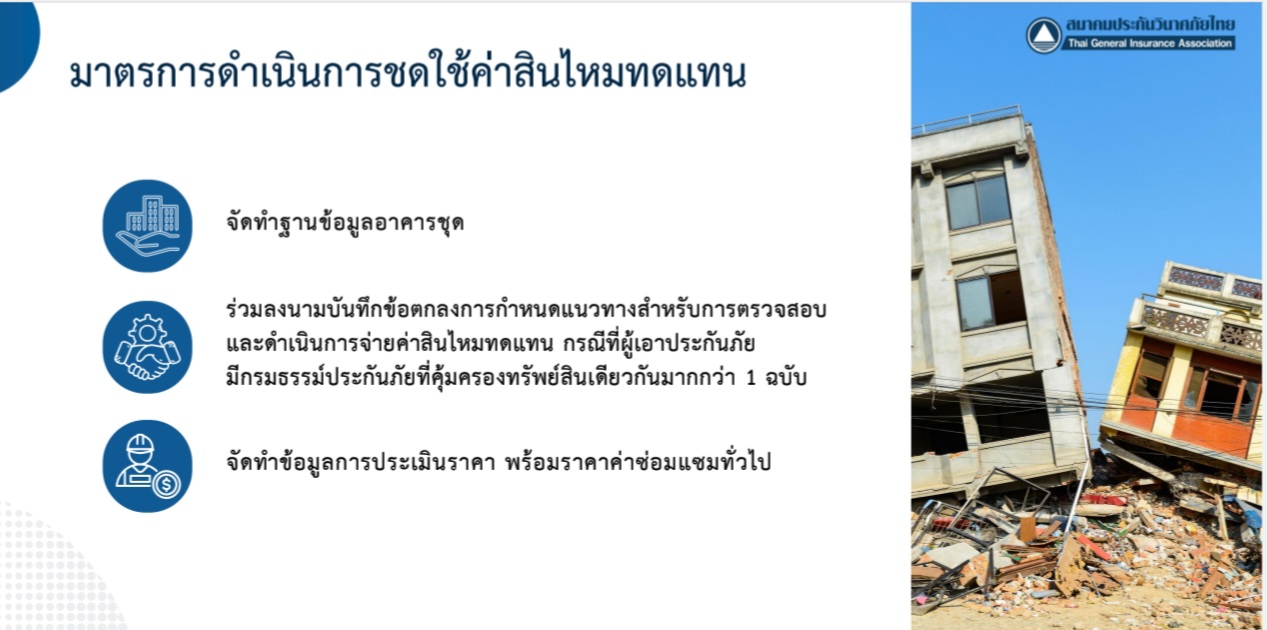

นายฮากีม เบ็ญราฮีม ประธานคณะกรรมการประกันภัยทรัพย์สิน สมาคมประกันวินาศภัยไทย กล่าวถึง มาตรการดำเนินการชดใช้ค่าสินไหมทดแทน กรณีแผ่นดินไหวว่า ตามที่ได้เกิดเหตุแผ่นดินไหว เมื่อวันที่ 28 มีนาคม 2568 ซึ่งสร้างความเสียหายต่ออาคาร บ้านเรือน และทรัพย์สินของประชาชนในหลายพื้นที่ทั่วประเทศไทย สมาคมฯ ได้มีการออกมาตรการต่าง ๆ เพื่อให้การประเมินและการชดใช้ค่าสินไหมทดแทนให้กับผู้เอาประกันภัยให้เป็นไปด้วยความสะดวกและรวดเร็ว รวมทั้งเร่งบรรเทาความเสียหายที่เกิดขึ้นกับผู้เอาประกันภัย ประกอบด้วย การจัดทำข้อมูลต่าง ๆ เพื่อช่วยให้บริษัทประกันวินาศภัย สามารถดำเนินการพิจารณาและตรวจสอบข้อมูลการเอาประกันภัยได้ครบถ้วน และช่วยให้การดำเนินการชดใช้ค่าสินค่าสินไหมทดแทนให้กับผู้เอาประกันภัย สะดวกและครบถ้วนถูกต้อง อาทิ การจัดทำฐานข้อมูลอาคารชุด สำหรับบริษัทประกันภัยในการตรวจสอบข้อมูลอาคารชุดในประเทศไทย และการทำประกันภัยอาคารชุด

ล่าสุด บริษัทประกันภัยมีการจ่ายสินไหมประกันภัยแผ่นดินไหวไปแล้วกว่า 30,000 ล้านบาท จำนวนกว่า 1.5 แสนราย และขณะนี้ยังไม่สามารถทราบได้ว่าจะจ่ายค่าเสียหายทั้งหมดได้ในเดือนใด เนื่องจากยังผู้เอาประกันทยอยแจ้งความเสียหายเข้ามาเป็นระยะ แต่สำหรับกรณีตึกสำนักงานตรวจเงินแผ่นดินนั้นอยู่ระหว่างการพิจารณาตรวจสอบ

ต่อเรื่องดังกล่าว ดร.สมพร กล่าวเสริมว่า การถล่มของตึกสตง.นั้น เป็นการถล่มในช่วงที่เกิดแผ่นดินไหว กรมธรรมนี้ได้รับความคุ้มครอง ซึ่งมูลค่าของอาคารประมาณ 1,000 ล้านบาท ทางสตง.มีการจ่ายค่างวดเบี้ยประกันไปแล้ว 22 ครั้ง จำนวนกว่า 900 กว่าล้านบาท หลังจากนั้นเชื่อว่ามีการสร้างงานเพิ่มเติม เพราะฉะนั้นประมาณการณ์ว่า มูลค่าตอนที่เกิดเหตุประมาณ 1,000 ล้านบาท กรมธรรม์นี้มีค่าเสียหายส่วนแรก 20% ดังนั้นบริษัทประกันภัยจะร่วมกันจ่ายประมาณ 800 ล้านบาท โดยมีบริษัทประกันภัยร่วมรับคุ้มครองโครงการนี้ 4 บริษัท ซึ่ง บมจ.ทิพยประกันภัยเป็นลีดเดอร์รับประกันไว้สูงสุด 40%

แต่ทั้งนี้ ในกรมธรรม์ฉบับดังกล่าวมีข้อยกเว้นหนึ่งที่สำคัญมาก คือ การที่ตึกถล่มนั้นหากพิสูจน์ได้ว่า มีสาเหตุจากการออกแบบที่ผิดพลาด หรือสร้างไม่ได้มาตรฐาน กรมธรรม์นี้จะไม่ได้รับความคุ้มครอง แต่ผลต่อเนื่องของกรมธรรม์อื่นๆ ยังได้รับความคุ้มครอง ซึ่งการที่จะบอกได้ว่าสาเหตุเกิดจากการสร้างไม่ได้มาตรฐานนั้น ต้องได้รับพิจารณาจากผู้เชี่ยวชาญที่แท้จริง

ทั้งนี้ เพื่อลดขั้นตอนในการตรวจสอบข้อมูลระหว่างบริษัทประกันภัยด้วยกัน เนื่องจากอาคารชุดส่วนใหญ่มีการเอาประกันภัยทั้งในส่วนของนิติบุคคล และเจ้าของห้องชุด ดังนั้นหากบริษัทประกันภัยที่รับประกันภัยนิติบุคคล ใช้บริการผู้ประเมินวินาศภัยรายใด ผู้รับประกันภัยเจ้าของห้องชุด สามารถเลือกใช้ผู้ประเมินวินาศภัยรายเดียวกันได้

และเนื่องจากอาคารชุดที่มีการเอาประกันภัยทั้งนิติบุคคลและห้องชุด ตามหลักการประกันภัย บริษัทที่รับประกันภัยจะต้องมีการเฉลี่ยความเสียหายตามสัดส่วนที่รับประกันภัยไว้ ดังนั้น เพื่อไม่ให้ผู้เอาประกันภัยได้รับผลกระทบและเพื่อเป็นการเร่งบรรเทาความเสียหายที่เกิดขึ้น บริษัทประกันวินาศภัยจึงได้มีการร่วมกันลงนามบันทึกข้อตกลงในการกำหนดแนวทางสำหรับการตรวจสอบและดำเนินการจ่ายค่าสินไหมทดแทน กรณีที่ผู้เอาประกันภัยมีกรมธรรม์ประกันภัยที่คุ้มครองทรัพย์สินเดียวกันมากกว่า 1 ฉบับ

พร้อมกันนี้ ได้จัดทำข้อมูลการประเมินราคา พร้อมราคาค่าซ่อมแซมทั่วไป เพื่อใช้เป็นข้อมูลพื้นฐานเพื่อเปรียบเทียบในการทำประเมินค่าสินไหมทดแทนสำหรับห้องชุด อาคารที่พักอยู่อาศัย เพื่อสร้างความมั่นใจให้ผู้เอาประกันภัยว่าจะได้รับการชดเชยตามความเสียหายที่เกิดขึ้นจริง

นอกจากนี้ สมาคมประกันวินาศภัยไทย และสมาคมธนาคารไทย ได้ร่วมกันกำหนดมาตรการการช่วยเหลือลูกค้าสินเชื่อที่อยู่อาศัยที่มีประกันภัย สำหรับผู้ได้รับผลกระทบจากสถานการณ์แผ่นดินไหว เพื่อให้ผู้เอาประกันภัยสามารถรับค่าสินไหมทดแทนได้โดยตรง สำหรับการนำไปปรับปรุงซ่อมแซมอาคารที่อยู่อาศัย โดยมีธนาคารหลายแห่งได้ให้ความร่วมมือในการอนุญาตให้บริษัทประกันวินาศภัยสามารถจ่ายค่าสินไหมทดแทนตรงไปยังผู้เอาประกันภัย หรือบางกรณีอาจจะมีการตรวจสอบสิทธิและสถานะของลูกค้าสินเชื่อเป็นรายกรณีที่จะจ่ายค่าสินไหมทดแทนต่อไป

จากสถานการณ์แผ่นดินไหวที่เกิดขึ้น ส่งผลให้ภาคธุรกิจประกันวินาศภัยได้ตระหนักถึงความเสี่ยงที่อาจเกิดขึ้นในอนาคต และเห็นความสำคัญของการเตรียมความพร้อมอย่างเป็นระบบ เพื่อรองรับเหตุการณ์ภัยพิบัติที่ไม่อาจคาดการณ์ได้ เพื่อเป็นการเสริมสร้างศักยภาพในการบริหารความเสี่ยงอย่างยั่งยืน และคงไว้ซึ่งบทบาทของธุรกิจประกันภัยในฐานะกลไกสำคัญของประเทศในการบริหารความเสี่ยง ภาคธุรกิจประกันวินาศภัยจึงได้มีการร่วมหารือเพื่อกำหนดแนวทางการรับประกันภัยแผ่นดินไหวในอนาคต โดยคำนึงถึงความเหมาะสมของอัตราเบี้ยประกันภัย ตลอดจนความสามารถในการรองรับความเสี่ยงของบริษัทประกันภัย

แนวทางดังกล่าวจะครอบคลุมถึงการจัดการความเสี่ยงผ่านการประกันภัยต่อ (Reinsurance) ซึ่งจะช่วยกระจายความเสี่ยงและเพิ่มขีดความสามารถในการรองรับภัยพิบัติขนาดใหญ่ อันจะส่งผลให้ธุรกิจประกันภัยสามารถดำเนินการรับประกันภัยแผ่นดินไหวได้อย่างมีประสิทธิภาพและมั่นคงในระยะยาวต่อไป

ประกันสุขภาพมีการจัดกลุ่มโรงพยาบาลเพื่อลดปัญหาการรักษาที่ไม่หลากหลายซับซ้อน

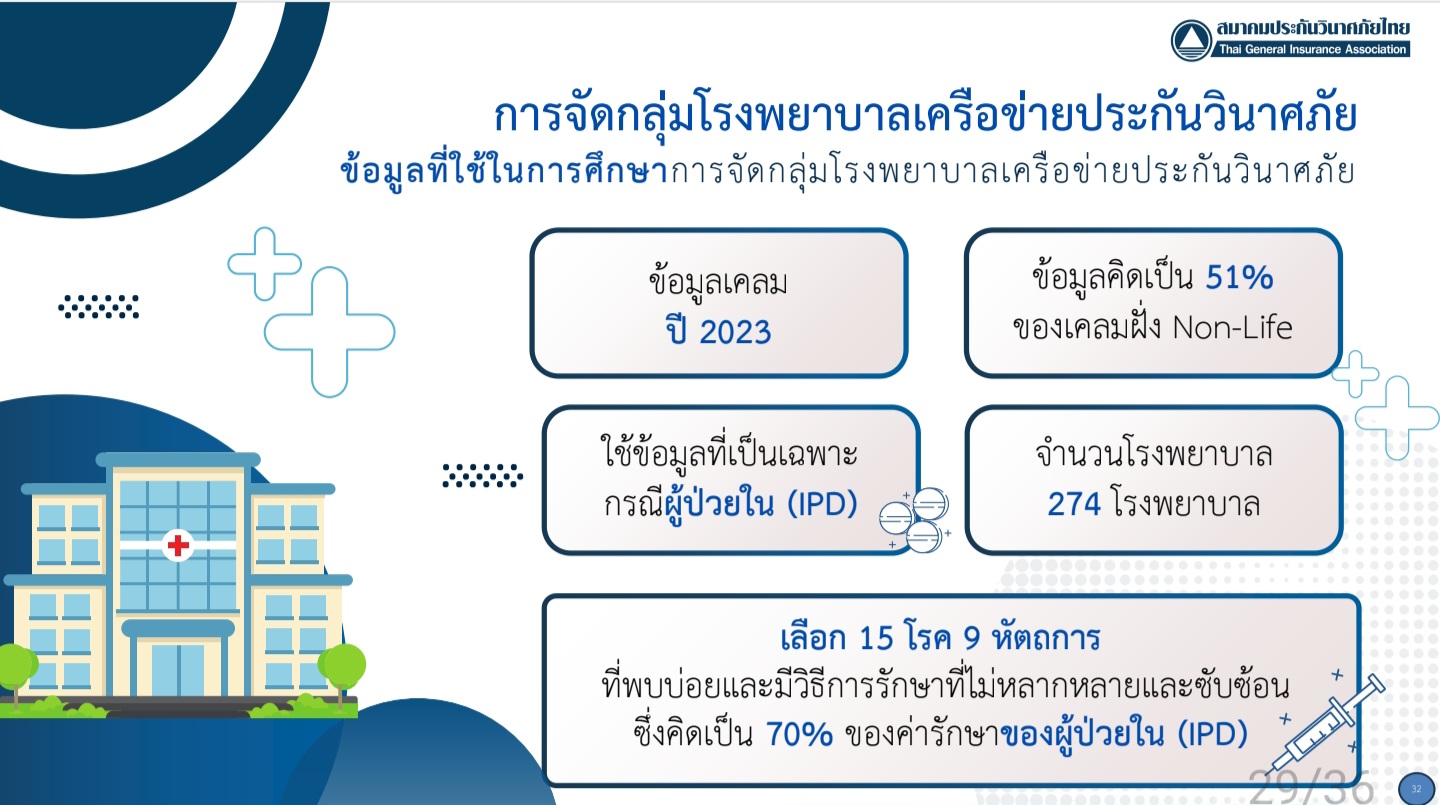

นายปิยะพัฒน์ วนอุกฤษฏ์ ประธานคณะกรรมการประกันภัยอุบัติเหตุและสุขภาพ สมาคมประกันวินาศภัยไทย กล่าวถึงความคืบหน้าเรื่อง การจัดกลุ่มโรงพยาบาลเครือข่ายประกันวินาศภัยว่า สมาคมประกันวินาศภัยไทย ได้ทำการศึกษาแนวทางการจัดกลุ่มโรงพยาบาลเครือข่ายประกันวินาศภัยซึ่งส่วนใหญ่เป็นโรงพยาบาลเอกชน โดยพิจารณาจัดกลุ่มโรงพยาบาลจากค่าใช้จ่ายในการรักษาพยาบาลออกเป็นหลายกลุ่ม โดยในการวิเคราะห์ข้อมูลดังกล่าวใช้ข้อมูลการเรียกร้องค่าสินไหมทดแทนประกันภัยสุขภาพ ปี 2023 ซึ่งคิดเป็น 51% ของการเรียกร้องค่าสินไหมทดแทนประกันภัยสุขภาพของฝั่งประกันวินาศภัย (Non-Life) และใช้ข้อมูลที่เป็นเฉพาะกรณีผู้ป่วยใน (IPD) ของ 15 โรค 9 หัตถการ ที่พบบ่อยและมีวิธีการรักษาที่ไม่หลากหลายและซับซ้อน ซึ่งคิดเป็น 70% ของค่ารักษาของผู้ป่วยใน (IPD) โดยสรุปผลการศึกษาการจัดกลุ่มโรงพยาบาลเครือข่ายประกันวินาศภัย ได้ดังนี้

1) ผลการวิเคราะห์ การแบ่งกลุ่มโรงพยาบาลเอกชน

จากการวิเคราะห์ข้อมูล กรณีแบ่งกลุ่มโรงพยาบาลเอกชนเป็น 3 กลุ่ม คือ High Medium และ Low พบว่า โรงพยาบาลในกลุ่ม High มีค่ารักษาสูงกว่าโรงพยาบาลกลุ่ม Medium อยู่ 1.5 เท่า และโรงพยาบาลในกลุ่ม Medium ค่ารักษาพยาบาลสูงกว่าโรงพยาบาลกลุ่ม Low 2.2 เท่า และหากในกรณีแบ่งกลุ่มโรงพยาบาลเอกชนเป็น 2 กลุ่ม คือ High และ Non High พบว่า โรงพยาบาลในกลุ่ม High มีค่ารักษาพยาบาลสูงกว่ากลุ่ม Non High อยู่ 1.51 เท่า

2) ผลการวิเคราะห์กลุ่มโรงพยาบาลรัฐ สังกัดกระทรวงสาธารณสุข

จากการวิเคราะห์ข้อมูล โดยใช้ข้อมูลค่ารักษาพยาบาลจากโปรแกรม Thai DRG จาก กรมบัญชีกลาง ซึ่งเป็นค่ารักษาพยาบาล ที่ไม่รวม Administration Expense และเงินเดือน พบว่าค่ารักษาพยาบาลของโรงพยาบาลเอกชนในกลุ่ม Medium สูงกว่าราคากรมบัญชีกลาง โดยเฉลี่ย 6.1 เท่า และเพื่อให้สอดคล้องกับการจัดกลุ่มโรงพยาบาลเครือข่ายของบริษัทประกันวินาศภัยดังกล่าวคณะกรรมการฯ ได้ยื่นขอรับความเห็นชอบในรูปแบบของความคุ้มครองสำหรับการรักษาพยาบาลในโรงพยาบาลหรือสถานพยาบาลที่กำหนด เพื่อให้บริษัทประกันภัยนำผลการศึกษาการจัดกลุ่มโรงพยาบาลไปจัดทำอัตราเบี้ยประกันภัยให้เหมาะสมของแต่ละกลุ่มต่อไป

ดังนั้น การจัดกลุ่มโรงพยาบาลเครือข่ายประกันวินาศภัย ก่อให้เกิดประโยชน์ในหลายมิติ ได้แก่ ผู้เอาประกันภัยสามารถเลือกซื้อประกันสุขภาพที่สอดคล้องกับรายได้และความต้องการของตนเองได้ ทำให้ประชาชนสามารถเข้าถึงระบบการประกันภัยสุขภาพเอกชนได้มากขึ้น รวมทั้งบริษัทประกันภัยสามารถบริหารจัดการความเสี่ยงและควบคุมต้นทุนได้อย่างมีประสิทธิภาพ พร้อมทั้งพัฒนาผลิตภัณฑ์ที่หลากหลายตอบโจทย์ผู้บริโภค และในภาพรวมยังช่วยลดภาระค่าใช้จ่ายด้านสุขภาพของประเทศ เสริมสร้างความยั่งยืนให้กับระบบประกันสุขภาพโดยรวมอีกด้วย

การใช้สิทธิบอกเลิกกรมธรรม์ประกันภัยแทนผู้เอาประกันภัย

นายพิรัตน์ วงศ์สายสุวรรณ นายทะเบียน และประธานคณะกรรมการกฎหมายและกฎระเบียบ สมาคมประกันวินาศภัยไทย เปิดเผยถึงกรณีที่มี การใช้สิทธิบอกเลิกกรมธรรม์ประกันภัย โดยนายหน้าประกันวินาศภัยว่า ปัจจุบันพบว่าผู้เอาประกันภัยที่ทำประกันภัยรถยนต์กับบริษัทประกันภัย ส่วนหนึ่งได้มีการทำสัญญากู้ยืมเงินกับบริษัทนายหน้าประกันภัย เพื่อชำระค่าเบี้ยประกันภัยรถยนต์ เนื่องจากการประกันภัยรถยนต์จะต้องมีการชำระค่าเบี้ยประกันภัยก่อนจึงจะได้รับความคุ้มครองตามหลัก Cash Before Cover ดังนั้น จึงแบ่งเบาภาระในการชำระเบี้ยประกันภัย

โดยการกู้ยืมเงินเพื่อชำระค่าเบี้ยประกันภัย และไปชำระเงินเป็นรายงวดกับนายหน้าประกันวินาศภัยแทน ซึ่งสัญญาเงินกู้ยืมเงินดังกล่าวได้มีการกำหนดเงื่อนไขสัญญาในกรณีที่ผู้กู้ไม่สามารถชำระเงินกู้เป็นรายงวดได้ ให้ผู้กู้ (ผู้เอาประกันภัย) มอบอำนาจล่วงหน้าเพื่อโอนสิทธิให้นายหน้าประกันภัยสามารถใช้สิทธิบอกเลิกกรมธรรม์ประกันภัย และรับคืนค่าเบี้ยประกันภัยตามสัดส่วนระยะเวลาความคุ้มครองที่เหลือ เพื่อนำค่าเบี้ยประกันภัยที่ได้มาหักกลบลบหนี้กับเงินกู้ที่ค้างชำระได้

จากกรณีดังกล่าวสมาคมนายหน้าประกันภัยไทย ได้มีการหารือกับ สมาคมประกันวินาศภัยไทย และสำนักงาน คปภ. เพื่อให้บริษัทนายหน้าประกันภัย และบริษัทประกันภัยมีแนวทางปฏิบัติที่ถูกต้องตามกฎหมาย และไม่กระทบสิทธิของผู้เอาประกันภัยในกรณีที่นายหน้าประกันภัยใช้สิทธิบอกเลิกกรมธรรม์ประกันภัยแทนผู้เอาประกันภัย

ทั้งนี้ สำนักงาน คปภ. ได้กำหนดแนวทางการปฏิบัติว่า การทำสัญญาระหว่างผู้เอาประกันภัยกับบริษัทประกันภัย (สัญญาประกันภัย) และการทำสัญญาระหว่างผู้เอาประกันภัย (ลูกหนี้) กับบริษัทนายหน้าประกันภัย (เจ้าหนี้) (สัญญากู้ยืม) จะต้องแยกออกจากกันอย่างชัดเจน ดังนั้น กรณีผู้เอาประกันภัยไม่สามารถผ่อนชำระเงินกู้ (ค่าเบี้ยประกันภัย) แก่บริษัทนายหน้าประกันภัยได้ และต่อมาบริษัทนายหน้าประกันภัยได้ใช้สิทธิบอกเลิกกรมธรรม์ประกันภัยตามสัญญากู้ยืมนั้น ไม่ใช่หน้าที่ตามกฎหมายของนายหน้าประกันภัย

อีกทั้ง สัญญาดังกล่าวเป็นแบบสำเร็จรูปที่กำหนดให้ผู้เอาประกันภัยต้องมอบอำนาจบอกเลิกกรมธรรม์ประกันภัยให้แก่นายหน้าประกันภัย ซึ่งอาจส่งผลให้ผู้เอาประกันภัยสูญเสียสิทธิโดยไม่ทราบหรือเข้าใจเงื่อนไขอย่างชัดเจน จึงอาจเข้าข่ายเป็นข้อสัญญาที่ไม่เป็นธรรม และเป็นการกระทำที่ขัดต่อหลักกฎหมาย รวมถึงยังเข้าลักษณะเป็นการขัดกันแห่งผลประโยชน์ในการปฏิบัติหน้าที่ในฐานะผู้แทนของผู้เอาประกันภัย ซึ่งนายหน้าประกันภัยอาจถูกเพิกถอนใบอนุญาตได้ตามกฎหมายว่าด้วยการประกันวินาศภัย

แต่อย่างไรก็ตาม หากได้มีการทำสัญญาเงินกู้เพื่อนำมาชำระเบี้ยประกันภัย แต่ผู้เอาประกันภัยไม่สามารถผ่อนชำระค่าเบี้ยประกันภัยได้ บริษัทนายหน้าประกันภัยจะทำการยกเลิกกรมธรรม์ประกันภัยและรับคืนค่าเบี้ยประกันภัยได้ จะต้องได้รับความยินยอมอย่างชัดเจนจากผู้เอาประกันภัย ดังนี้

1. หากมีการผิดนัดชำระหนี้ และผู้เอาประกันภัยที่ประสงค์จะมอบอำนาจให้นายหน้าประกันภัยเป็นผู้ดำเนินการยกเลิกกรมธรรม์ประกันภัยแทน ต้องจัดให้มีเอกสารแสดงเจตนารมณ์ที่ชัดเจนภายหลังผิดนัดชำระหนี้ เช่น หนังสือมอบอำนาจ ข้อความทางอิเล็กทรอนิกส์ หรือไฟล์เสียง

2. นายหน้าประกันภัยสามารถได้รับคืนเบี้ยประกันภัยตามสัดส่วนที่เหลืออยู่เพื่อนำมาหักกลบลบหนี้ จะสามารถกระทำได้ก็ต่อเมื่อได้รับความยินยอมที่ชัดแจ้งจากผู้เอาประกันภัยแล้วเท่านั้น

ทั้งนี้ แนวปฎิบัติดังกล่าวเพื่อเป็นการคุ้มครองผู้เอาประกันภัยเพื่อให้ได้รับความคุ้มครองตามเงื่อนไขกรมธรรม์ประกันภัยที่กำหนดไว้ และป้องกันเรื่องร้องเรียนในอนาคตที่อาจจะเกิดขึ้น

สมาคมฯ พร้อมจัดงานใหญ่ Thailand Reinsurance Conference 2025 หรือ TRC 2025

ดร.สมพร กล่าวเพิ่มเติมเรื่องการจัดงาน Thailand Reinsurance Conference 2025 หรือ TRC 2025 ว่า ในปี 2568 นี้ สมาคมประกันวินาศภัยไทย (TGIA) และ สมาคมนายหน้าประกันภัยไทย (TIBA) ร่วมกันเป็นเจ้าภาพจัดงาน Thailand Reinsurance Conference 2025 หรือ TRC 2025 ขึ้นเป็นครั้งแรกในประเทศไทย ภายใต้หัวข้อ “Unlocking Reinsurance Opportunities in a Changing Climate: Building Catastrophe Resilience in Thailand” ซึ่งจัดขึ้นระหว่างวันที่ 30 ตุลาคม – 1 พฤศจิกายน 2568 ณ โรงแรมดิ แอทธินี กรุงเทพฯ ประเทศไทย

การจัดงาน Thailand Reinsurance Conference 2025 ในครั้งนี้ ถือเป็นก้าวสำคัญของอุตสาหกรรมประกันวินาศภัยไทย เนื่องจากเป็นครั้งแรกที่ประเทศไทยได้จัดประชุมด้านการประกันภัยต่อในระดับนานาชาติ ซึ่งที่ผ่านมาเรามักเห็นการจัดประชุมลักษณะนี้เกิดขึ้นในประเทศต่าง ๆ อาทิ ฮ่องกง สิงคโปร์ หรือเมืองหลักในภูมิภาคอื่น ๆ โดยที่ผู้แทนจากภาคอุตสาหกรรมประกันวินาศภัยไทยต้องเดินทางไปร่วมงานในต่างประเทศอยู่เป็นประจำ ทั้งที่ในความเป็นจริงประเทศไทยมีศักยภาพสูงในการเป็นศูนย์กลางของอุตสาหกรรมประกันวินาศภัยในภูมิภาคอาเซียน ไม่ว่าจะในแง่ของปริมาณเบี้ยประกันภัยที่เติบโตอย่างต่อเนื่อง หรือจากการที่ประเทศไทยเป็นหนึ่งในจุดหมายปลายทางสำคัญของบริษัทรับประกันภัยต่อและบริษัทนายหน้าประกันภัยต่อจากทั่วโลก ที่มักเดินทางมาเยี่ยมเยือนและพูดคุยกับบริษัทประกันภัยในประเทศอย่างสม่ำเสมอ

ด้วยเหตุนี้ สมาคมฯ จึงมีความตั้งใจจัดให้มีเวทีระดับนานาชาติขึ้นภายใต้ชื่อ Thailand Reinsurance Conference เพื่อเปิดโอกาสให้บริษัทรับประกันภัยต่อและบริษัทนายหน้าประกันภัยต่อจากทั่วโลกได้มีโอกาสมาสัมผัส เข้าใจ และสร้างความสัมพันธ์โดยตรงกับผู้บริหารในภาคธุรกิจประกันวินาศภัยไทย ซึ่งเราเชื่อมั่นเป็นอย่างยิ่งว่าเวทีนี้จะเป็นอีกกลไกสำคัญที่ช่วยส่งเสริมให้ประเทศไทยก้าวขึ้นมาเป็นศูนย์กลางด้านการประกันภัยต่อในภูมิภาคอาเซียน โดยเฉพาะในช่วงเวลานี้ที่ระบบประกันภัยของภูมิภาคกำลังอยู่ในช่วงเปลี่ยนผ่านและพัฒนาอย่างรวดเร็ว และเพื่อให้เกิดผลลัพธ์อย่างต่อเนื่อง การประชุมในครั้งนี้จะเป็นจุดเริ่มต้นของการจัดงานอย่างต่อเนื่อง เพื่อสร้างความคุ้นเคยและความเชื่อมั่นให้กับบริษัทรับประกันภัยต่อและบริษัทนายหน้าประกันภัยต่อทั่วโลกในการเข้ามาเชื่อมโยงกับตลาดประกันภัยของไทย

ในปีแรกของการจัดงานนี้ ได้รับการตอบรับอย่างดียิ่งจากทั้งบริษัทและหน่วยงานที่เกี่ยวข้องในระดับภูมิภาคและระดับโลก อาทิ บริษัทรับประกันภัยต่อ (Reinsurers) บริษัทนายหน้าประกันภัยต่อ (Reinsurance Broker) บริษัทผู้สำรวจภัยและประเมินความเสียหาย (Surveyor & Loss Adjustor) รวมถึงองค์กรที่เกี่ยวข้องหลากหลายภาคส่วน โดยคาดว่าจะมีผู้เข้าร่วมกว่า 400 คน การประชุมในครั้งนี้ไม่ได้เป็นเพียงแค่กิจกรรมหนึ่งในปฏิทินของวงการประกันภัย หากแต่เป็นหมุดหมายสำคัญที่แสดงถึงพลังของความร่วมมือ และเป็นภาพสะท้อนของความตั้งใจจริงที่เรามีต่อการยกระดับอุตสาหกรรมประกันภัยของไทยสู่ระดับสากล

“สมาคมประกันวินาศภัยไทย มุ่งมั่นพัฒนาอุตสาหกรรมประกันภัยไทยให้เติบโตบนรากฐานที่มั่นคง พร้อมขับเคลื่อนธุรกิจประกันวินาศภัยให้ทำหน้าที่เป็นเสาหลักในการเสริมสร้างความมั่นคงด้านเศรษฐกิจและสังคมของประเทศ โดยเน้นบทบาทสำคัญในการเป็นเครื่องมือบริหารความเสี่ยงในทุกมิติของระบบเศรษฐกิจ ดำเนินงานภายใต้หลักธรรมาภิบาล ความโปร่งใส และความรับผิดชอบต่อสังคมและส่วนรวม ควบคู่ไปกับการส่งเสริมการพัฒนานโยบาย เทคโนโลยี และทรัพยากรบุคคลอย่างรอบด้าน เพื่อเพิ่มขีดความสามารถในการแข่งขันของภาคธุรกิจ รองรับความเสี่ยงรูปแบบใหม่ได้อย่างมีประสิทธิภาพ ตอบสนองต่อความคาดหวังของสังคม และขับเคลื่อนให้เป็นกลไกสำคัญในการสร้างเสถียรภาพและความยั่งยืนทางเศรษฐกิจของประเทศในระยะยาว” นายกสมาคมประกันวินาศภัยไทย กล่าวทิ้งทาย ![]()