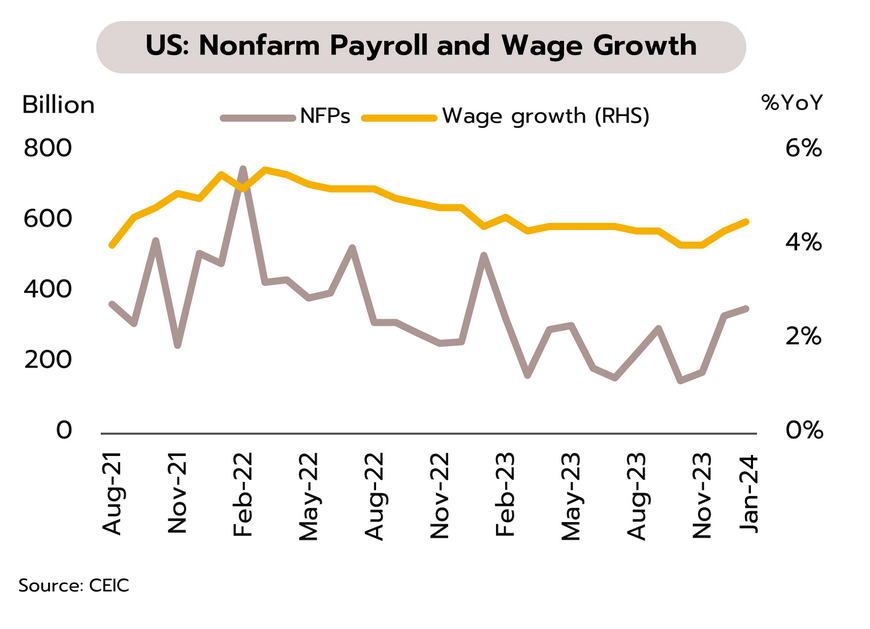

6 กุมภาพันธ์ 2567 : วิจัยกรุงศรี เปิดเผยว่า ภาพการชะลอตัวแบบ soft-landing ของสหรัฐฯ อาจส่งผลให้เฟดยืดระยะเวลาการปรับลดดอกเบี้ยออกไป แม้ว่าดัชนี PMI ภาคการผลิตจะยังคงหดตัวต่อเนื่องในเดือนมกราคม แต่เริ่มมีสัญญาณการฟื้นตัวที่ดีขึ้นโดยปรับเพิ่มขึ้นสู่ระดับ 49.1 สูงสุดในรอบ 15 เดือน ขณะที่ดัชนีความเชื่อมั่นผู้บริโภคปรับตัวขึ้นอย่างแข็งแกร่งสู่ระดับ 114.8 ในเดือนมกราคม สำหรับตัวเลขการจ้างงานนอกภาคเกษตรเพิ่มขึ้น 353,000 ตำแหน่ง ในเดือนมกราคม สูงกว่าคาดการณ์ของตลาดที่ 187,000 ตำแหน่ง อัตราการว่างงานทรงตัวที่ 3.7% ส่วนค่าจ้างรายชั่วโมงโดยเฉลี่ยของแรงงาน เพิ่มขึ้น 4.5% YoY มากสุดนับตั้งแต่เดือนกุมภาพันธ์ 2566

ด้าน IMF เพิ่มคาดการณ์การเติบโตของเศรษฐกิจสหรัฐปีนี้สู่ 2.1% จากเดิม 1.5% สอดคล้องกับสัญญาณเชิงบวกจากตัวเลขเศรษฐกิจทั้งการฟื้นตัวของดัชนี PMI ภาคการผลิต ความเชื่อมั่นผู้บริโภคทำระดับสูงสุดในรอบ 6 เดือน ตัวเลขการจ้างงานที่แข็งแกร่งกว่าคาด รวมถึงการชะลอตัวต่อเนื่องของอัตราเงินเฟ้อ (แม้ยังอยู่ในระดับสูง) ช่วยหนุนภาพการชะลอตัวแบบ soft-landing ของเศรษฐกิจสหรัฐ

ทั้งนี้ ตลาดตอบสนองต่อภาพดังกล่าวผ่านการปรับลดคาดการณ์โอกาสเฟดลดดอกเบี้ยในการประชุมเดือนมีนาคมลง ซึ่งสอดคล้องกับแถลงการณ์ของเฟดที่ยังคงเน้นย้ำถึงความจำเป็นในการตรึงอัตราดอกเบี้ยไว้ที่ระดับ 5.25-5.50% จนกว่าจะมีความเชื่อมั่นว่าเงินเฟ้อกำลังปรับตัวลงสู่ระดับเป้าหมายที่ 2% อย่างยั่งยืนในระยะกลาง ทั้งนี้ วิจัยกรุงศรียังคงมุมมองเฟดเริ่มปรับลดอัตราดอกเบี้ยครั้งแรกในการประชุมเดือนกรกฎาคม

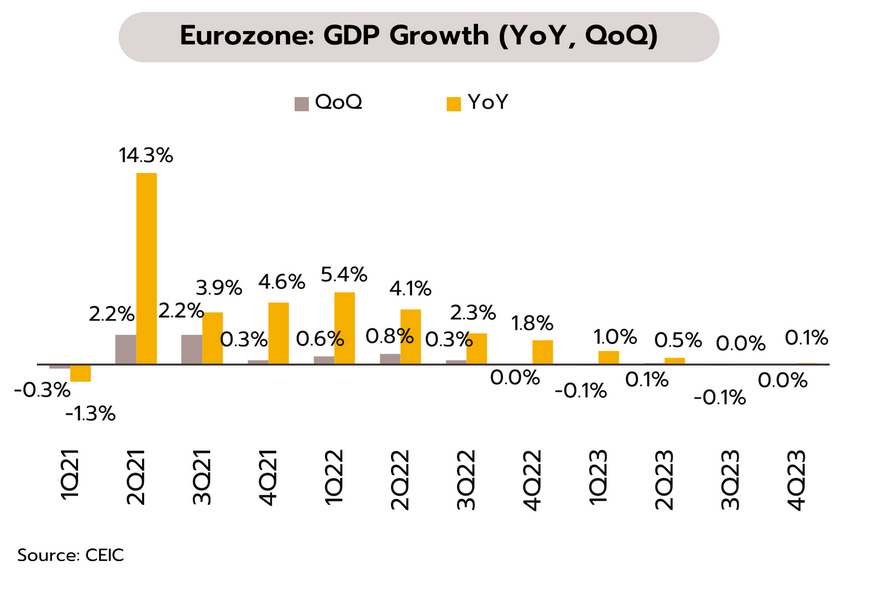

ยูโรโซนเข้าสู่ภาวะชะงักงันทางเศรษฐกิจ เพิ่มแรงกดดันต่อ ECB ในการเริ่มปรับลดอัตราดอกเบี้ย ในไตรมาส 4/2566 เศรษฐกิจยูโรโซนขยายตัวดีกว่าคาดการณ์ของตลาดที่ 0.1% YoY และ 0.0% QoQ (ไม่เข้าสู่ภาวะถดถอย) ขณะที่ดัชนี PMI ภาคการผลิตในเดือนมกราคมอยู่ที่ 46.6 โดยยังคงหดตัวต่อเนื่องเป็นเดือนที่ 19 ภาพรวมอัตราเงินเฟ้อชะลอตัวลงในเดือนมกราคม โดยอัตราเงินเฟ้อทั่วไปชะลอลงสู่ระดับ 2.8% YoY จากเดือนก่อนที่ 2.9% ส่วนอัตราเงินเฟ้อพื้นฐานชะลอลงสู่ระดับ 3.3% จากเดือนก่อนที่ 3.4%

แม้ว่าเศรษฐกิจยูโรโซนจะสามารถรอดจากภาวะถดถอยได้ในไตรมาส 4/2566 แต่เครื่องชี้อื่นๆ ยังคงสะท้อนภาพรวมที่ยังมีแนวโน้มอ่อนแอและเข้าสู่ภาวะชะงักงันทางเศรษฐกิจ (stagnation) จาก (i) ความเชื่อมั่นทางเศรษฐกิจที่ปรับลดลง (ii) ต้นทุนทางการเงินที่อยู่ในระดับสูง และ (iii) ภาพรวมการส่งออกที่อ่อนแอตามเศรษฐกิจคู่ค้า นอกจากนี้ สงครามรัสเซีย-ยูเครน และวิกฤตทะเลแดงที่มีแนวโน้มยืดเยื้อยังคงเป็นอีกหนึ่งความไม่แน่นอนที่อาจสร้างแรงกระเพื่อมต่อภาพรวมการค้าระหว่างประเทศได้ในอนาคต

ทั้งนี้ จากภาพรวมเศรษฐกิจยูโรโซนที่อ่อนแอภายใต้แรงกดดันเงินเฟ้อที่ชะลอตัว คาดเปิดทางให้ธนาคารกลางยุโรป (ECB) เริ่มทยอยผ่อนคลายนโยบายการเงินได้ โดยประธาน ECB เผยว่าการลดดอกเบี้ยอาจเกิดขึ้นเร็วสุดในช่วงกลางปีนี้ซึ่งสอดคล้องกับมุมมองของวิจัยกรุงศรี ด้าน IMF ปรับลดคาดการณ์การเติบโตของเศรษฐกิจยูโรโซนปีนี้ลงสู่ 0.9% จากเดิม 1.2%

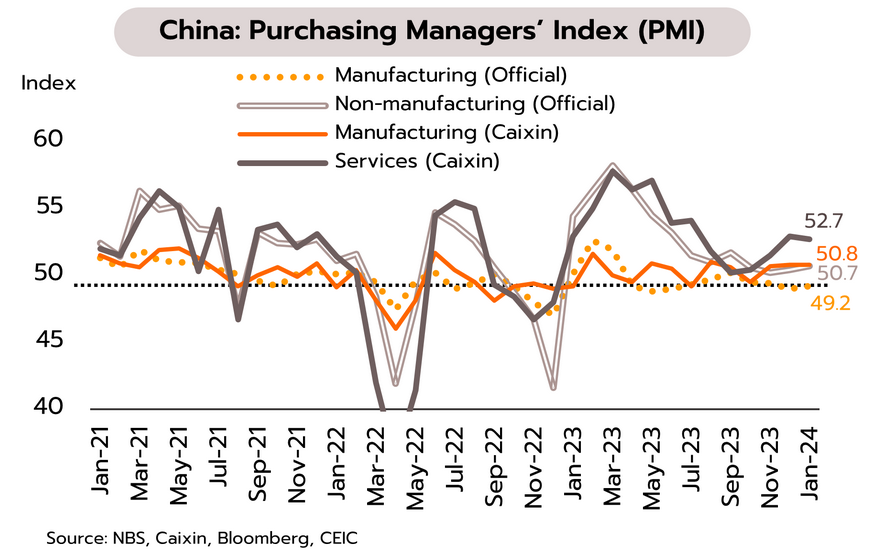

การผลิตและการส่งออกของจีนดีขึ้นเล็กน้อย แต่วิกฤตในตลาดอสังหาริมทรัพย์และปัญหาหนี้สินยังไม่มีสัญญาณบวกชัดเจน ด้าน IMF ปรับเพิ่มคาดการณ์การเติบโตของเศรษฐกิจจีนในปี 2567 จาก 4.2% เป็น 4.6% ขณะที่ทางการรายงาน PMI ภาคการผลิตในเดือนมกราคมปรับขึ้นเล็กน้อยจาก 49 ในเดือนธันวาคมเป็น 49.2 ส่วน PMI นอกภาคการผลิตขยายตัวต่อเนื่องจาก 50.4 เป็น 50.7 ยอดคำสั่งซื้อสินค้าส่งออกใหม่ในภาคการผลิตเพิ่มขึ้นจาก 45.8 เป็น 47.2

ขณะเดียวกันภาคเอกชนหรือ Caixin รายงาน PMI ภาคการผลิตคงที่อยู่ที่ 50.8 ส่วน PMI ภาคบริการลดลงเล็กน้อยจาก 52.9 เป็น 52.7 สำหรับตลาดอสังหาฯ ยังไม่ปรากฏสัญญาณบวกชัดเจน ยอดขายบ้านในเดือนมกราคมของผู้พัฒนาอสังหาฯ 100 อันดับแรกยังหดตัวมากถึง 34.2% YoY ต่อเนื่องเป็นเดือนที่ 8 ทั้งนี้ เมื่อวันที่ 26 มกราคม ศาลฮ่องกงมีคำสั่งให้บริษัท Evergrande ซึ่งมีหนี้สิ้นมากถึง 300 พันล้านเหรียญสหรัฐฯ ทำการชำระบัญชี ในขณะที่ ระดับหนี้สินรวมของประเทศต่อ GDP (macro leverage ratio) ปรับเพิ่มขึ้นจาก 274.3% ใน 4Q/2565 เป็น 287.8% ใน 4Q/2566

แม้ว่าการผลิตและการส่งออกส่งสัญญาณบวกมากขึ้น แต่ยังคงอยู่ในโซนการหดตัวหรือขยายตัวเพียงเล็กน้อย เมื่อประกอบกับยอดขายบ้านที่ยังซบเซาต่อเนื่อง สะท้อนให้เห็นว่ามาตรการกระตุ้นเศรษฐกิจในปีที่ผ่านมายังไม่ค่อยมีประสิทธิผลมากนัก นอกจากนี้ ความเชื่อมั่นของผู้บริโภคยังอยู่ในระดับต่ำ อีกทั้งระดับหนี้สินรวมของประเทศต่อ GDP มีแนวโน้มเพิ่มขึ้นไปมากกว่า 300% ในปี 2567 ดังนั้น มาตรการกระตุ้นด้านอุปสงค์จึงมีความจำเป็นอย่างยิ่งต่อการฟื้นตัวทางเศรษฐกิจในระยะถัดไป ในขณะที่การเพิ่มสัดส่วนการกู้ยืมโดยตรงจากรัฐบาลกลาง คาดว่าจะช่วยบรรเทาภาระหนี้สินของรัฐบาลท้องถิ่นได้บ้าง

เศรษฐกิจไทย

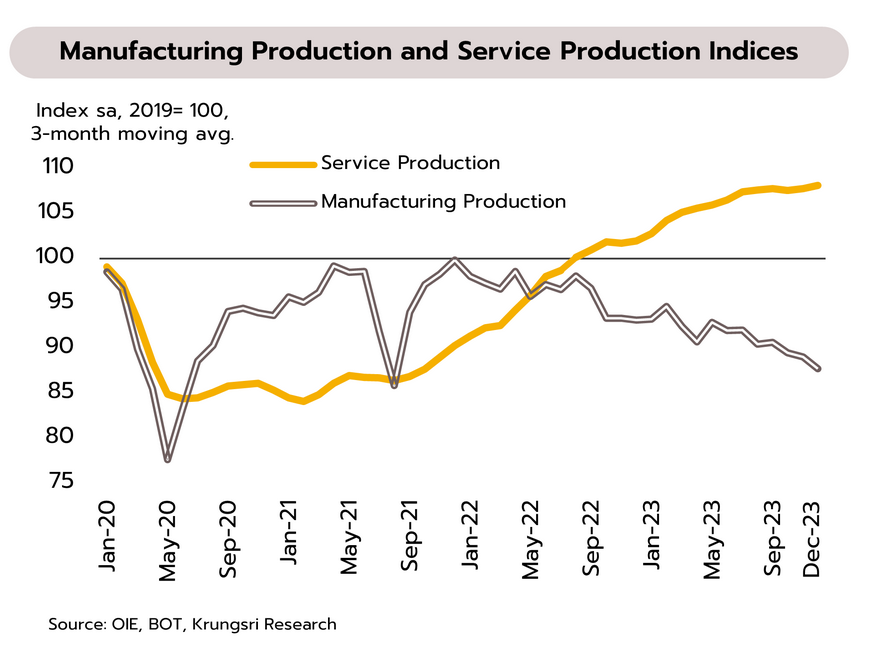

เศรษฐกิจฟื้นตัวช้ากว่าคาดอาจมีผลต่อทิศทางการดำเนินนโยบายการเงินในระยะข้างหน้า ขณะที่ความสามารถในการแข่งขันด้านอุตสาหกรรมของไทยถดถอยลง

จับตาการประชุมกนง.นัดแรกของปีนี้ หลังธปท.ชี้เศรษฐกิจในปี 2566 และปี 2567 อาจเติบโตต่ำกว่าที่เคยคาดไว้ โดยธนาคารแห่งประเทศไทย (ธปท.) รายงานเครื่องชี้เศรษฐกิจใน 4Q2566 โดยภาพรวมขยายตัวชะลอลง ตามรายรับภาคการท่องเที่ยวและมูลค่าการส่งออกไม่รวมทองคำชะลอลงจากอุปสงค์โลกที่ฟื้นตัวช้า

นอกจากนี้ ยังถูกกดดันจากปัจจัยเชิงโครงสร้างที่ฉุดรั้งการฟื้นตัวของทั้งภาคการส่งออก และการผลิตภาคอุตสาหกรรม ส่งผลให้เครื่องชี้การผลิตภาคอุตสาหกรรมและการลงทุนภาคเอกชนอยู่ในทิศทางชะลอลง ประกอบกับการใช้จ่ายด้านการลงทุนของภาครัฐที่หดตัวจากรายจ่ายลงทุนเนื่องจากความล่าช้าในการจัดทำพ.ร.บ.งบประมาณรายจ่ายปี 2567 อย่างไรก็ตาม เครื่องชี้การบริโภคภาคเอกชนและภาคบริการยังขยายตัวต่อเนื่อง

จากเครื่องชี้ต่างๆ ใน 4Q2566 ส่งสัญญาณว่าเศรษฐกิจมีการฟื้นตัวช้าและแรงส่งอาจมีแนวโน้มแผ่วลงกว่าที่ธปท.คาด โดยได้รับผลกระทบจากทั้งปัจจัยเชิงวัฎจักรระยะสั้น และปัญหาเชิงโครงสร้างที่มีผลรุนแรงขึ้นสะท้อนจากการผลิตภาคอุตสาหกรรมและการส่งออกในบางกลุ่มสินค้าสำคัญที่สูญเสียความสามารถในการแข่งขัน ทำให้การส่งออกสินค้าไทยในปีนี้อาจไม่ได้อานิสงส์มากนักจากเศรษฐกิจโลกที่มีแนวโน้มเติบโตดีกว่าคาด ล่าสุด IMF ปรับเพิ่มคาดการณ์ GDP โลกปี 2567 จากขยายตัว 2.9% เป็น 3.1% เท่ากับการเติบโตในปี 2566

ด้านธปท.ระบุเตรียมปรับลดประมาณการเศรษฐกิจไทยทั้งในปี 2566 และปี 2567 ลงจากเดิมที่เคยคาดการณ์ว่าจะขยายตัวที่ 2.4% และ 3.2% ตามลำดับ โดยสัปดาห์นี้ในวันที่ 7 กุมภาพันธ์จะมีการประชุมของคณะกรรมการนโยบายการเงิน (กนง.) ประเด็นที่น่าติดตามคือ (i) การลงมติในที่ประชุมว่าจะมีเสียงแตกหรือไม่ (ii) ถ้อยแถลง (Statement) จะแสดงความกังวลต่อแรงส่งการเติบโตทางเศรษฐกิจ (หรือ less hawkish) เพียงใด และ (iii) การปรับประมาณการเศรษฐกิจไทยในปีนี้ซึ่งอาจสะท้อนให้เห็นทิศทางการดำเนินนโยบายการเงินในระยะข้างหน้า หากเศรษฐกิจมีแนวโน้มเติบโตต่ำกว่าคาดมากและขาดแรงขับเคลื่อนเศรษฐกิจที่สำคัญอาจเปิดช่องสำหรับการผ่อนคลายนโยบายการเงินเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจ

เครื่องชี้ที่สะท้อนภาคการผลิตของไทยยังมีสัญญาณอ่อนแอต่อเนื่องในช่วงต้นปี ในเดือนมกราคม ดัชนีความเชื่อมั่นทางธุรกิจปรับลดลงสู่ระดับต่ำสุดในรอบ 15 เดือนที่ 48.0 จาก 49.1 ในเดือนก่อน โดยดัชนีความเชื่อมั่นในภาคการผลิตยังทรงตัวในระดับต่ำกว่า 50 ต่อเนื่องเป็นเดือนที่ 4 ส่วนดัชนีความเชื่อมั่นในภาคที่มิใช่การผลิตกลับมาปรับตัวลดลง โดยเฉพาะกลุ่มการค้าที่ความเชื่อมั่นด้านคำสั่งซื้อลดลงมากหลังจากเร่งไปในช่วงเทศกาลปลายปีก่อน

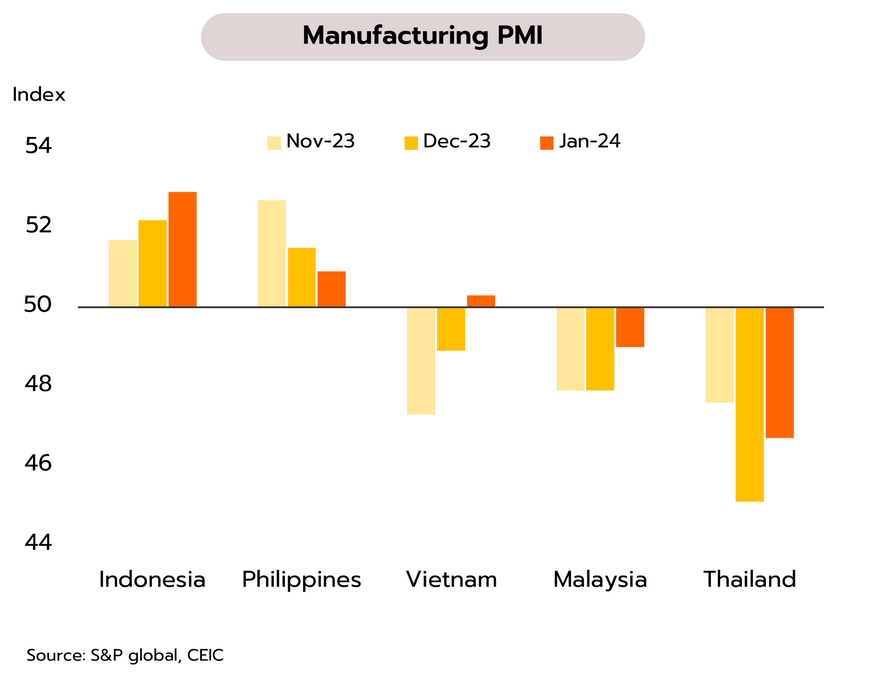

ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิต แม้ปรับขึ้นสู่ระดับ 46.7 ในเดือนธันวาคม จาก 45.1 ในเดือนก่อนหน้า แต่ยังคงอยู่ในแดนหดตัว (< 50) ต่อเนื่องเป็นเดือนที่หก จากคำสั่งซื้อใหม่ที่ลดลงแรง ท่ามกลาง PMI ภาคการผลิตของโลกเดือนมกราคมมีสัญญาณเชิงบวกจากการปรับขึ้นแตะระดับ 50.0 เป็นครั้งแรกในรอบ 8 เดือน เช่นเดียวกับ PMI ภาคการผลิตของอาเซียนที่ปรับเพิ่มขึ้นสู่ระดับ 50.3 อยู่ในแดนขยายตัว (>50) เป็นครั้งแรกในรอบ 5 เดือน นำโดยภาคการผลิตที่ขยายตัวและปรับดีขึ้นของอินโดนีเซียและเวียดนาม ขณะที่ PMI ภาคการผลิตของไทยแม้ขยับขึ้นแต่ถือว่าอยู่ในระดับต่ำสุดเมื่อเทียบกับประเทศสำคัญในอาเซียน

นอกจากนี้ ล่าสุดสำนักงานเศรษฐกิจอุตสาหกรรม (สศอ.) รายงานผลการศึกษาความสามารถในการแข่งขันด้านอุตสาหกรรมของไทยเทียบกับอีก 4 ประเทศหลักในอาเซียน โดยใช้ข้อมูลระหว่างปี 2560-2564 พบว่าไทยและฟิลิปปินส์มีขีดความสามารถในการแข่งขันต่ำที่สุด (-1%) เทียบกับอินโดนีเซีย (0%) มาเลเซีย (+2%) และเวียดนาม (+4%) นอกจากนี้ เมื่อเทียบดัชนีผลผลิตภาคอุตสาหกรรม (MPI)

ล่าสุดในปี 2566 พบว่า ไทยหดตัวมากสุด (-6.3% YoY ในเดือนธันวาคม) ขณะที่เวียดนามโตสูง (+7.6%) ฟิลิปปินส์และมาเลเซียขยายตัวเล็กน้อย (+1.9% และ +0.6% เดือนพฤศจิกายน) จากข้อมูลดังกล่าวสะท้อนความสำคัญในการปฏิรูปโครงสร้างการผลิตภาคอุตสาหกรรมของไทยเพื่อให้สอดคล้องกับความต้องการและสามารถแข่งขันได้ในตลาดโลก

![]()